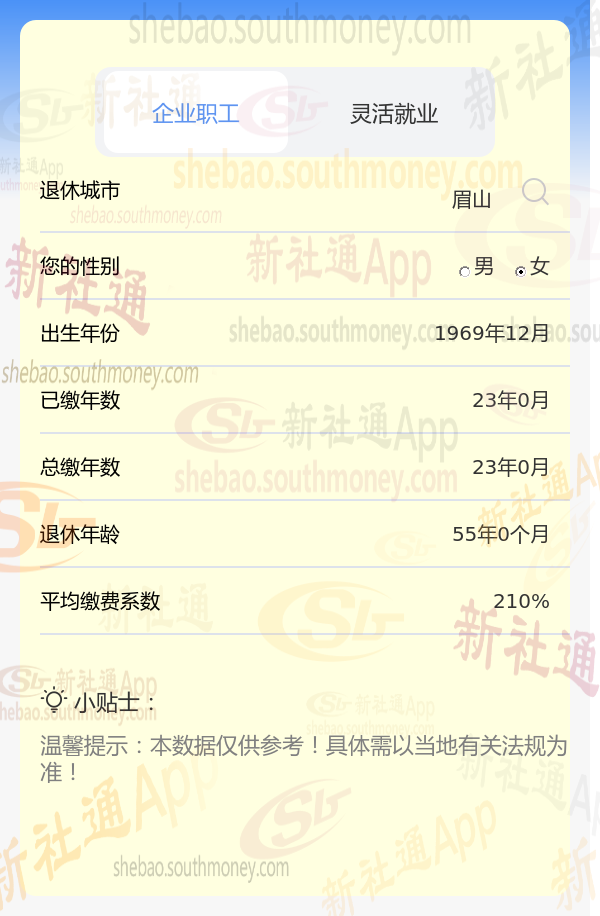

刘某,一位拥有23年工龄的老员工,一直以来都秉持着“多缴多得”的理念,选择以210%的缴费档次来缴纳养老保险。经过仔细计算,她发现自己预计退休后每月能够领取的养老金数额有望超过4800元/月。这一估算结果让刘某感到十分欣慰。

其中,退休年龄:就是我们常说的计发月数,退休年龄越晚,计发月数越小,可能导致个人账户养老金略高。

退休后退休工资计算方法:

基本养老金=(退休时上年度全市城镇单位就业人员月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。

个人账户养老金,顾名思义,就是你在工作期间缴纳的养老保险金累积起来的。它的计算公式为:?个人账户养老金=个人账户储存额÷计发月数?。

新社通app养老金计算器测算得出养老金可领取:

基础养老金:刘某的基础养老金部分已经稳稳地落在了2950元的水平线上。

个人养老金:再来看刘某的个人养老金部分,这可是根据刘某养老保险个人账户里的积累,再除以一个特定的计发月数来得出的。这么一算,每个月能转换成大约2050元的养老金。

养老金总和:最后,把基础养老金和个人养老金一加,刘某每个月能领到的养老金总额就是大约5000元,这个数可是相当可观的!