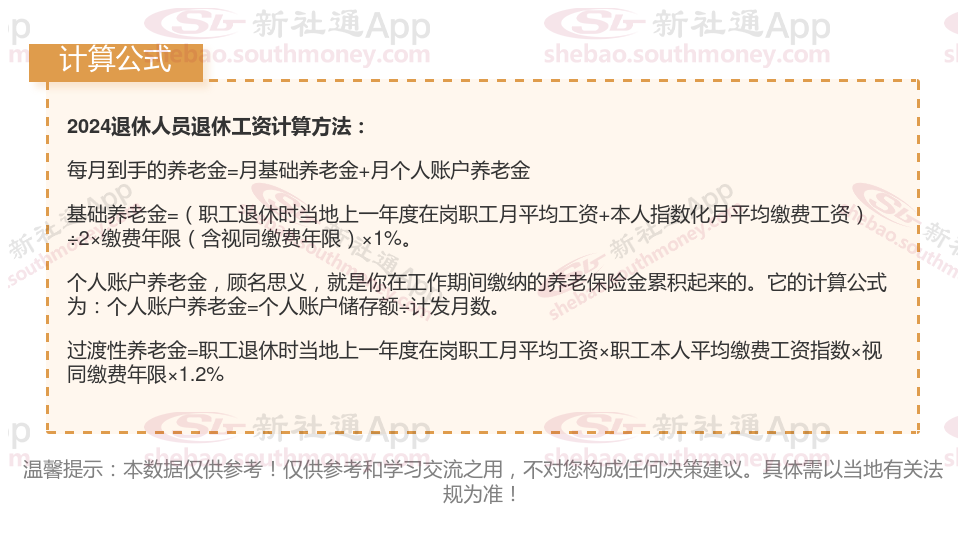

退休后养老金计算方法:

基本养老金=当地上年度在岗职工月平均工资×20/100 实际缴费工资累计额的11%/10年×12月(/代替除号)。

?基本养老金计发基数?:这是由你所在地区的平均工资确定的,地区经济越发达,计发基数越高。

?指数化月平均缴费工资?:这取决于你的缴费工资和当地的平均工资水平。

?缴费年限?:你在职期间缴纳的养老保险年限,年限越长,领取的基本养老金越多。

个人账户养老金=退休时个人账户累计储存额÷退休年龄对应的计发月数。

个人账户储存额:是参保人员在缴纳养老保险过程中,个人缴纳的部分以及利息等累计形成的金额。

计发月数:根据退休年龄确定,不同退休年龄对应不同的计发月数。例如,50岁对应的计发月数为195个月,55岁为170个月,60岁为139个月。

过渡性养老金月标准以本人指数化月平均缴费工资为基数,“统账结合”前的缴费年限每满1年发给1.2%。计算公式为:过渡性养老金=本人指数化月平均缴费工资×统账结合前的缴费年限×1.2%

下面新社君一起来看下,以合肥为例(不考虑过渡养老金):

王某退休城市:合肥,社保缴费年限26年,62周岁退休,按120%缴费档位。

老冯退休城市:合肥,缴费年限27年,退休年龄62周岁,但是按70%缴纳社保。

今天,我们来聚焦一下王某的退休金案例。他辛勤工作了27载,测算了下,每月领取的养老金金额为3950元。但颇为有趣的是,他的一个拥有26年工龄的朋友老冯,每月却能收到更高的5460元退休金。这一现象不禁让人琢磨:是什么因素导致了这样的差异? 或许,你们身边也有类似工龄的朋友,他们的退休金状况又是怎样的呢?欢迎各位分享你们的所见所闻,让我们一起探讨这个话题。

王某退休工资测算:

基础养老金=3000元

个人养老金= 2460元

预计养老金合计=3000+2460=5460元。

老冯退休工资测算:

基础养老金= 2440元

个人养老金= 1510元

预计养老金合计=2440+1510=3950元。

根据新社通app养老金计算器,轻松测算您的养老金!经过详细计算,王某与老冯在养老金方面的差距主要归因于他们不同的缴费年限和缴费档位,这一差距量化后为1510元,即,王某的养老金5460元相较于老冯的养老金3950元多出的部分。

(备注:数据仅供参考,具体以当地有关法规为准)