在湛江的小城里,张某,这位28年出生的平凡女性,用她那不平凡的坚持,书写了一段关于未雨绸缪、智慧规划的人生篇章。28载春秋,张某始终如一,按60%的比例默默缴纳着社保,这份看似不起眼却满载深意的举动,如同一颗种子,在她心中悄然生根发芽,等待着未来的丰收。

湛江灵活就业养老金=基础养老金+个人养老金

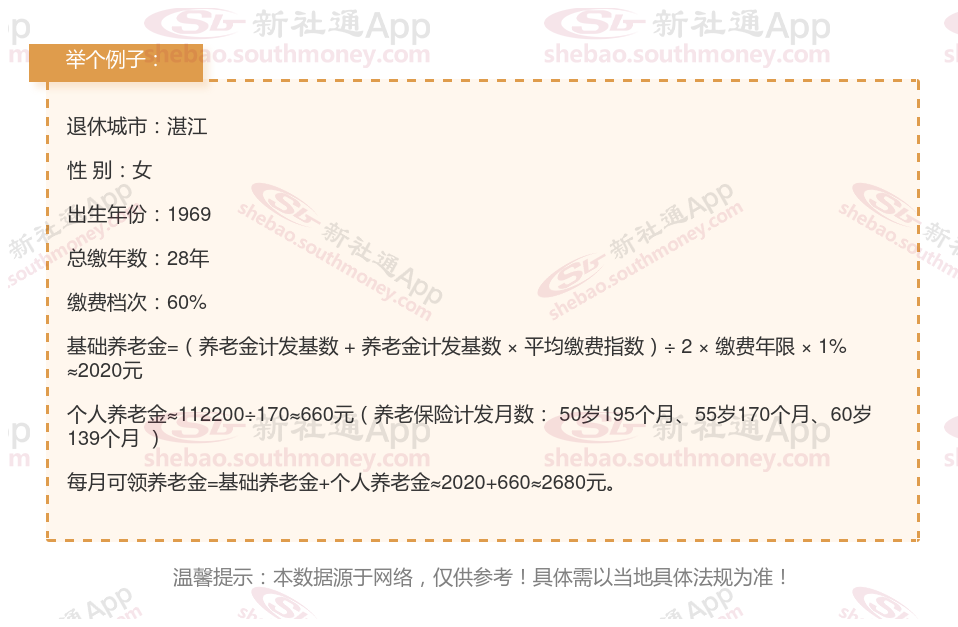

基础 = (社平 + 指数)× 年限 ÷ 200

社平:上年度当地在岗职工月平均工资。

指数:个人缴费工资指数。

年限:总缴费年限(含视同)。

(注:此处的“÷ 200”是简化表达,实际为“× 1%”的另一种形式,即除以100后再乘以系数1,简化为除以200。)

个人账户 = 积累 ÷ 月数

积累:个人账户储存额。

月数:退休年龄对应的计发月数(如60岁为139)。

面对日益临近的养老挑战,精心策划养老保险变得愈发关键。首要步骤是,个人需依据自身的年龄阶段、职业特性以及健康状况等个性化因素,精心挑选适合的保险产品。

举例来说,对于那些年轻且拥有稳定收入来源的职场人,投资型养老保险堪称明智之选。此类保险不仅能为投保人提供基础,还兼具资产增值的潜力,有助于财富的长期积累。同时,建议投保人定期回顾并适时调整自己的保险配置,确保保险计划能够紧跟个人生活变迁及市场环境的动态发展。

此外,充分利用保险提供的支持,如享受税收减免等优惠,也是完善养老保险规划不可或缺的一环。这些红利能够进一步提升保险方案的经济性和效率,为未来的经济安全提供更加坚实的支持。

综上所述,通过细致规划与灵活调整,结合地方的支持,我们能够更有效地应对养老挑战,确保晚年生活的经济无忧。以上就是退休养老金的全部内容,如你对社保相关知识感兴趣,欢迎关注新社通APP解锁更多专业资讯!