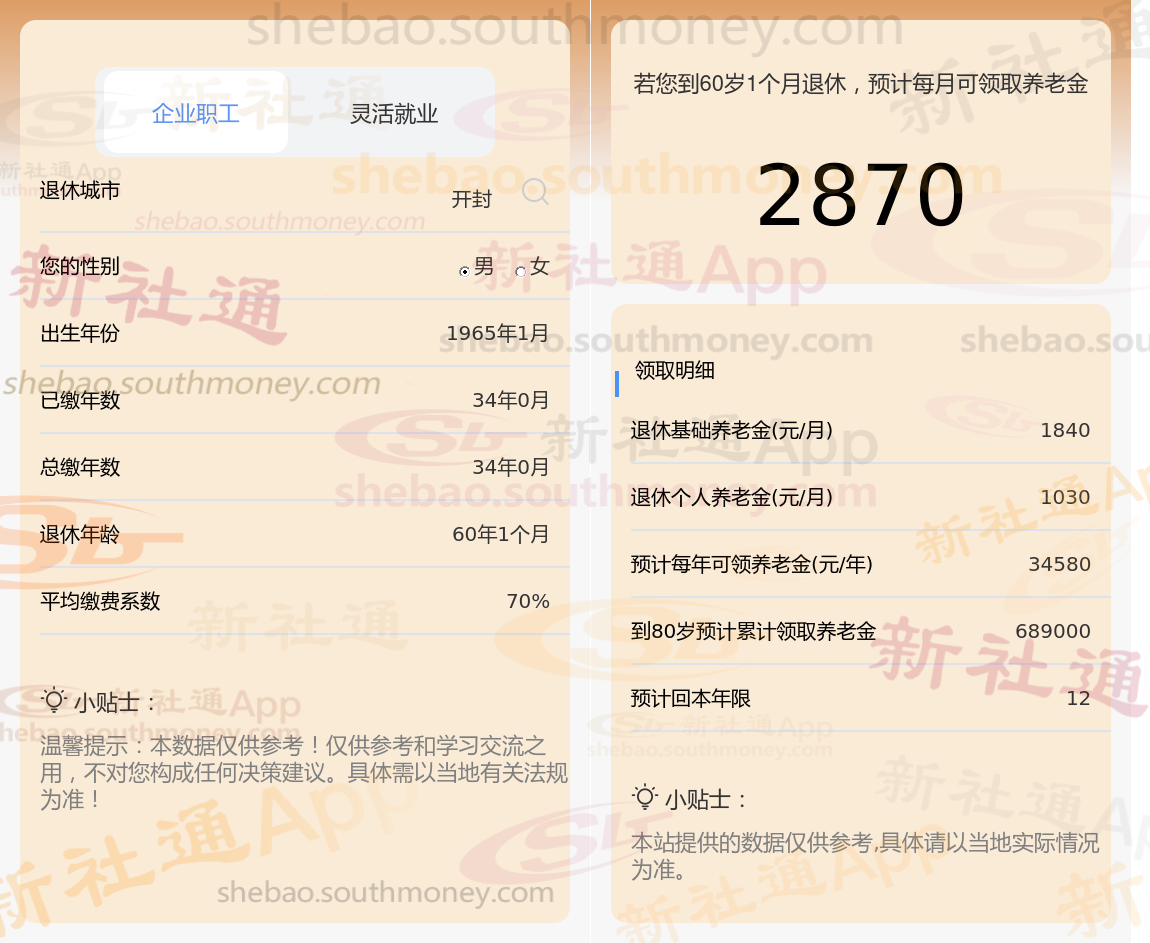

一位亲戚秦某,他是一名个体户,对于自己的未来很有规划。在过去的日子里,他始终坚持按照70%的比例来缴纳自己的企业职工社保,为此他已经累计工龄34年。今年,他也正式步入了退休的行列。他每个月预计可以领取到2870元的养老金,这让他感到非常满足。他 自己也做了一些计算,惊喜地发现,按照这个养老金的发放标准,他只需要再领取12年多的时间,就可以完全收回自己之前所缴纳的社保费用了。

让我们为秦某,一位1965年出生的男性退休者,在开封的养老保险及预计养老金情况进行说明:

秦某,拥有长达34年的养老保险缴纳年限,其缴费档次一直维持在较高的70%水平。基于这些详细信息,我们使用了新社通app养老金计算器,并参考了当前的养老保险法规,对他未来的养老金进行了如下估算:

基础养老金部分,我们根据公式(养老金计发基数 × (1 + 平均缴费指数)÷ 2)× 缴费年限 × 1%进行了计算。考虑到秦某的缴费档次和年限,我们得出他每月的基础养老金约为1840元。这一数额体现了他在职期间对养老保险的积极贡献。

在个人养老金方面,我们则是根据秦某养老保险个人账户的累计余额,以及他退休年龄所对应的计发月数(60岁退休,计发月数为139个月)进行了估算。经过计算,我们得出他每月可以从个人账户中领取约1030元的养老金。这一数额反映了秦某个人账户的积累情况。

综合以上两部分,我们得出秦某每月预计可以领取的养老金总额为2870元。

这一估算结果不仅考虑了秦某,的缴费情况,还参考了当前的养老金计发法规和计发月数等因素,因此具有较高的准确性和可靠性。

养老金虽不能完全满足我们的晚年生活质量,但它无疑是其中最为重要的一环。通过提前规划、科学缴费,我们完全有能力为自己的晚年生活打造一个温馨、舒适、有尊严的养老环境。以上就是退休养老金的全部内容,如你对社保相关知识感兴趣,欢迎关注社保网app解锁更多专业资讯!