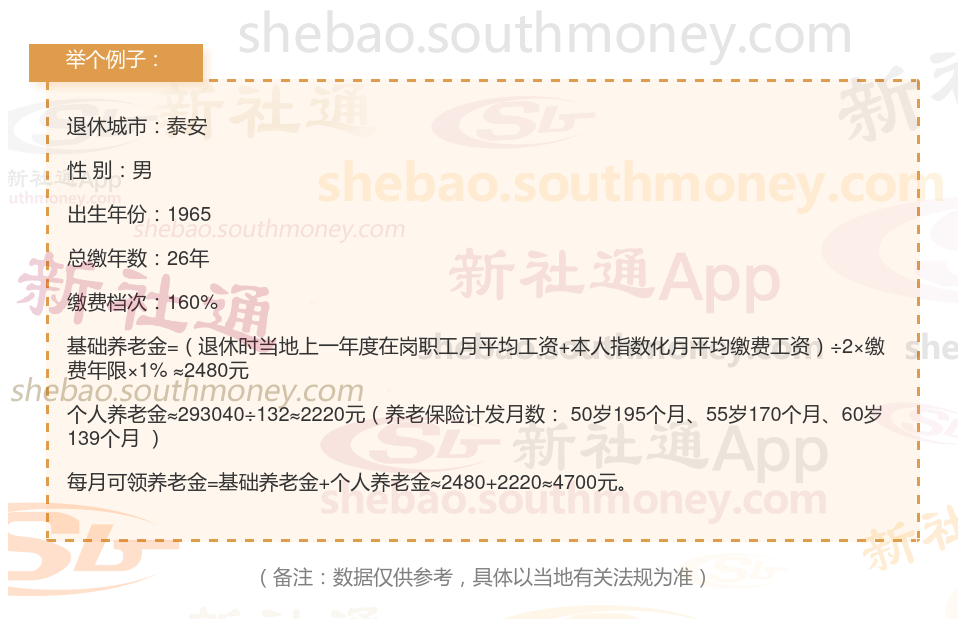

泰安一位男性灵活就业退休人员向我们表达了他的疑问。她出生于1965年,于今年正式退休,拥有26年的工龄。这位他提到,他的养老保险一直按照按照160%档位缴纳,即160%的比例进行缴纳。他希望了解,基于这样的缴费情况,他每月能领取到的养老金数额是否能达到或超过4600元。

影响退休金多少的因素是多方面的,这些因素共同确定了个人在退休后能够领取的养老金数额。以下是一些主要因素:

退休年龄,是你开始领取养老金的时间,它会影响你的个人账户养老金的计发月数,也就是你能领取多少个月的养老金。

比如,如果你50岁退休,你的计发月数是195个月,如果你55岁退休,你的计发月数是170个月,如果你60岁退休,你的计发月数是139个月。你可以看到,随着你的年龄增加,你的计发月数就会减少,到70岁时,只有56个月。这就意味着,你退休的年龄越小,你的个人账户养老金就越少。

另一方面,退休年龄也会影响你的缴费年限,如果你晚点退休,你就能多缴纳几年的养老保险,这样,你的基础养老金和个人账户余额都会增加。总的来说,无论是从计发月数的角度,还是从缴费年限的角度,越晚退休的人,通常会拿到更多的养老金。

个人账户养老金:根据个人账户储存额除以计发月数来计算的。因此,个人在职期间缴纳的养老保险费用以及利息等积累在个人账户中的金额,将直接影响退休后领取的养老金数额。缴费年限:缴费年限是计算养老金的另一个重要因素。在养老保险关系中,缴费年限的长短直接关系到基础养老金和个人账户养老金的数额。一般来说,缴费年限越长,基础养老金和个人账户养老金的数额就越高。因此,对于年轻人来说,尽早开始缴纳养老保险并持续缴纳,是增加未来养老金数额的有效途径。