北海灵活就业人员缴纳养老保险的档次和每月缴费金额是多少?灵活就业人员的缴费档次是高还是低,直接就影响着退休后的养老金待遇的,下面随新社通app小编一起了解详情吧。

据新社通app显示,2024-2025年北海灵活就业养老保险的缴费标准根据不同的参保对象有所差异。

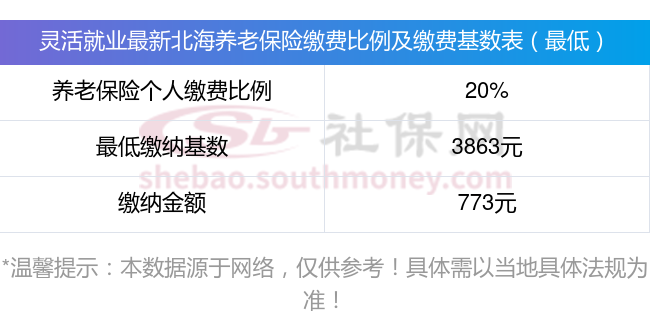

灵活就业人员最低缴费基数为:3863元,个人缴纳20%。

请注意,以上缴费标准仅供参考,具体方案可能会根据地区和时间的变化而有所调整。如有需要,查阅当地社保部门公布的新规或咨询相关部门以获取最准确的信息。

(注:本文数据仅供参考,具体以当地缴费标准为准)

北海养老金的计算公式:

退休人员领取的养老金一般主要包括基础养老金、个人账户养老金、过渡性养老金三部分构成。

第一,北海基础养老金=退休当年的养老金计发基数或者退休当年上年度的全口径社平工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

第二,北海个人账户养老金部分=退休时养老保险个人账户的余额,除以退休年龄确定的计发月数。

这一部分说实话是非常好计算的。

大家的退休年龄普遍涉及的计发月数,分别是50岁195个月,55岁170个月,60岁139个月。

只要查到个人账户的余额,然后再确定退休年龄就可以计算了。比如说退休时养老保险个人账户余额有10万元,60岁退休,每月可以领取720元左右的个人账户养老金。

第三,北海过渡性养老金部分,是最复杂的一部分,因为各个省份的计算方式都有不同。但是大部分都跟养老金计算基数挂钩,根据建立个人账户制,以前的缴费年限和本人的平均缴费指数、视同缴费指数等因素,综合计算而来。

其他省份的计算公式也差不多,都是以上三部分构成的。

举例说明:我们以北海退休网友的例子说明一下,北海2024年的计发基数则为6847元,个人平均缴费指数0.6,该网友累计缴费年限为30年(含视同缴费年限8年),退休时账户余额为116743.68元,视同缴费指数为0.6,北海的过渡性指数为1.40%,我们来用新社通app养老金计算器测算:这位网友退休时的养老金情况如何。

基础养老金=(1+个人平均缴费指数)/2*计发基数*累计缴费年限*1%=(1+0.6)/2*6847*30*1%=1643元。

个人账户养老金=退休时个人账户累计余额/计发月数=116743.68/139(60岁退休计发基数为139)=839.88元。

过渡性养老金=视同缴费指数*计发基数*视同缴费年限*过渡性指数=0.6*6847*8*1.40%=460.12元。

所以这位北海退休人员的养老金=1643+839.88+460.12=2943元。

各地公布的养老金计发基数不同,情况因人而异,具体需以个人情况及当地有关部门法规为准。

》养老金不够用?快来点击领取您的养老金专属规划方案!

社保缴费的年限长短,对养老保险的影响那可是首当其冲。

首先,15 年可是养老保险缴费的一道 “底线”,是法定的最低年限要求。养老保险大家庭里主要有城镇职工养老保险和城乡居民养老保险这两大 “成员”。

依据《中华人民共和国社会保险法》,参加基本养老保险的个人,达到法定退休年龄时累计缴费满十五年的,按月领取基本养老金。这里面还有些细微差别,职工养老是参保人达到法定退休年龄便可领取养老金,而居民养老则要求参保人年满 60 周岁才具备领取资格。

再者,养老保险一直遵循着 “多缴多得” 这项铁打的原则,缴费水平越高,缴费年限越长,将来个人领取的养老金就如同 “滚雪球” 一般,越积越多。

一分钱不交60岁能领养老金吗?

一分钱不交60岁不能领养老金,一般情况下,参保人员需要缴纳满15年的基本养老保险,才能在达到法定退休年龄后领取基本养老金。如果没有缴纳养老保险费,是无法领取养老金的。因此,如果没有缴纳养老保险费,即“一分钱不交”,是无法在60岁时领取养老金的。如果想要在退休后有稳定的养老金收入,应当按照法规参加基本养老保险并按时足额缴纳养老保险费。

(备注:数据仅供参考,具体以当地有关法规为准)