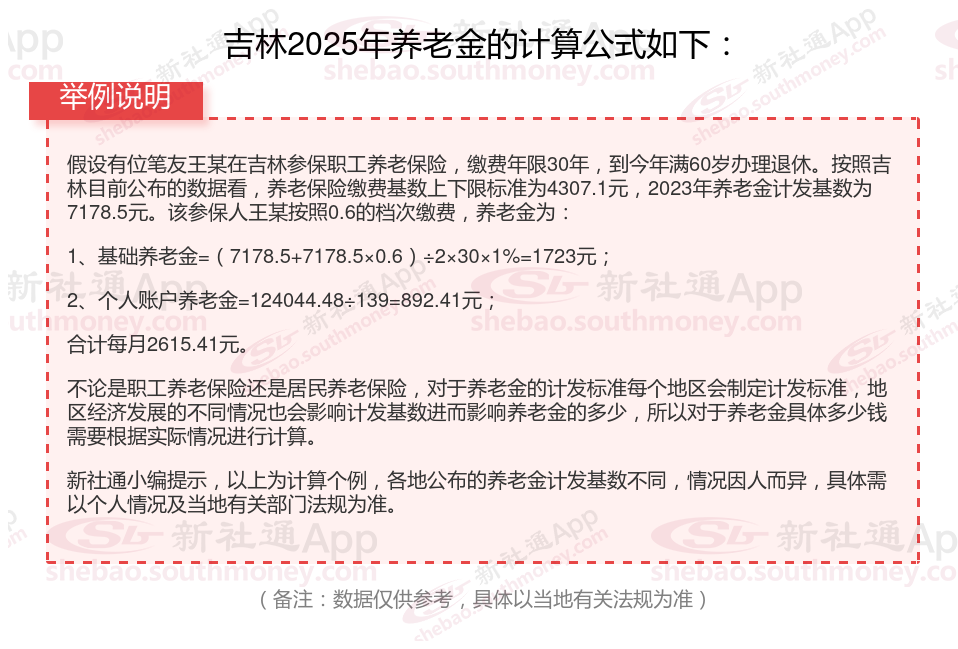

灵活就业人员具备以个人身份参与职工养老保险的资格,其缴费基数与当地社会平均工资紧密关联,缴费档次在社会平均工资的 60%至 300%区间内可自由抉择。吉林灵活就业人员养老保险缴费最低标准是多少?退休能领多少钱?下面随新社通小编一起了解详情。

据新社通app显示,2024-2025年吉林灵活就业人员养老保险的缴费标准是根据缴费基数来确定的:

个人养老保险缴费比例为20%,缴费基数的下限为3993元。

(注:本文数据仅供参考,具体以当地缴费标准为准)

假设吉林一位亲戚刘某的工资收入为3993元/月,且该工资收入高于当地公布的养老保险缴费基数下限,但低于缴费基数上限。那么,该灵活就业的月缴费基数即为3993元。

据新社通app养老保险计算器显示,个人缴纳部分:根据一般的缴费比例20%,刘某每月需要缴纳的养老保险费金额为3993元×20%=798.6元。

需要注意的是,上述例子中的缴费比例仅作为参考,实际缴费比例可能因地区和法规的不同而有所差异。此外,对于工资收入低于缴费基数下限或高于缴费基数上限的灵活就业,其缴费基数的计算方式也会有所不同。具体计算方法可咨询当地社保部门或相关机构。

》养老金规划,为你的退休生活添彩增色!点击领取您的养老金专属规划方案!

灵活就业社保和职工社保区别是什么

缴费比例不同:养老保险,在职职工缴费比例8%,灵活就业缴费比例20%,同样缴费基数4000元,一个只需要交320元,全部进入个人账户,另一个交800元,其中320元进入个人账户,剩下480元进入统筹账户。

缴纳的险种数量不同:灵活就业人员社保只能缴纳“两险”,即:养老保险和医疗保险;企业员工社保需要缴纳“五险”,即:养老保险、失业保险、工伤保险、医疗保险、生育保险。

社保费用的承担主体不同:灵活就业人员社保费用全部由个人承担,企业员工社保费用由单位和个人根据要求的比例共同承担。

灵活就业交社保,值不值?

灵活就业人员买社保是否划算,需要从多个维度进行综合考量。以下是对这一问题的详细介绍:

划算性介绍

养老保险:

灵活就业人员缴纳养老保险后,可以在达到退休年龄后领取养老金,为晚年生活提供稳定的经济保险。

养老金通常会根据经济发展、物价水平等因素进行调整,从而保险退休人员的生活质量。

医疗保险:

缴纳的医疗保险可以在生病住院时享受医保报销待遇,减轻个人和家庭的经济负担。

医疗费用是生活中的一大开支,有了医保报销,可以更加安心地应对疾病风险。

其他保险:

灵活就业人员还可以享受生育保险、失业保险等附加福利(具体取决于当地法规)。

这些保险能够在特定情况下提供经济支持,减轻生活压力。

法规优惠:

部分地区为灵活就业人员提供社保补贴或优惠法规,如缴费补贴、税收减免等。

这些法规能够减轻灵活就业人员的缴费压力,提高参保的积极性。

潜在挑战

缴费压力:

灵活就业人员需要自行承担全部社保费用,这可能会对一些收入不稳定或较低的灵活就业人员构成较大的经济压力。

如果收入波动较大,可能会导致社保缴费的连续性和稳定性受到影响。

社保待遇差异:

与在职职工相比,灵活就业人员的社保待遇可能会存在一定差异。

例如,在一些地区,灵活就业人员的医保报销比例、报销范围等可能与职工医保存在差异。

方案了解不足:

部分灵活就业人员可能对社保方案了解不够,导致在缴纳社保过程中出现一些问题,影响个人权益的保险。

例如,可能不知道根据自己的经济状况选择不同的缴费档次,或者不知道如何办理社保补贴等方案。

综上所述,灵活就业人员买社保是否划算取决于个人的实际情况和需求。在做出确定之前,充分了解当地方案、评估自己的经济状况和未来需求,并咨询专业人士。从长期来看,缴纳社保可以为灵活就业人员提供重要的养老和医疗保险,是一种对自己负责、对社会有益的行为。