随着社会经济的发展和就业形式的变化,越来越多的人选择了灵活就业的方式。灵活就业人员的缴费档次是高还是低,直接就影响着退休后的养老金待遇的,那么,呼和浩特灵活就业人员养老保险缴费标准要交多少钱?退休能领多少钱?下面就随新社通小编一起来一探究竟吧。

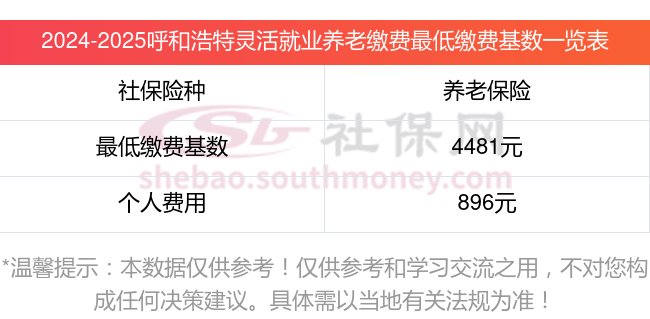

假设呼和浩特某灵活就业养老保险核定缴费基数为4481元,个人缴费比例为:20%。据新社通app养老保险计算器显示,灵活就业基本养老保险费应缴费额=灵活就业基本养老保险费缴费基数×费率。灵活就业个人需缴纳896.2元。

请注意,这些只是示例性的计算,实际的缴费金额会根据具体的缴费基数、缴费比例以及地区的法规而有所不同。此外,随着时间的推移,缴费比例和基数也可能会进行调整,因此建议参考当地社保部门或相关机构公布的最新方案和法规进行计算。

对于养老保险缴费金额的具体计算,还需要考虑其他因素,如缴费年限、缴费基数的上下限等。为了确保计算的准确性,建议咨询当地社保部门或专业机构进行详细的计算和咨询。

呼和浩特灵活就业退休人员领取的养老金一般主要包括基础养老金、个人账户养老金构成。

第一,基础养老金=退休养老金计发基数×(1+本人平均缴费指数)÷2×缴费年限×1%。

第二,个人账户养老金部分=退休时养老保险个人账户的余额÷退休年龄确定的计发月数。

》为退休生活加分,养老金规划必备神器!快来领取您的养老金专属规划方案!

按照现行要求,参保人员缴费年限累计满15年,达到退休年龄时可以按月领取养老金。根据你们的情况:你们是1989年参加工作,2000年下岗,然后自己缴费到2011年6月。你们的缴费年限应该从1989年算到现在,已经超过了15年。当你们达到退休年龄之后是可以办理退休手续,享受按月领取养老金。

养老金的多少与缴费基数的高低、缴费年限的长短有关。缴费时间越长,缴费基数越高,养老金也就相应增高,反之就低。所以我们建议您在缴满15年之后,继续按缴纳养老保险到退休年龄为止。如果您确实有困难无力缴费,等您达到退休年龄时,我们将按您实际的缴费年限计算养老金。

面对生活压力,灵活就业者能否断交养老保险?

灵活就业养老保险可以断交。灵活就业人员为自愿参保,未就业期间的养老保险是自愿缴纳,因此可以中断。但断交养老保险可能会带来一些影响,具体如下:

丧失医疗报销资格:

停缴社保不仅意味着养老金账户“停滞”,还会丧失医疗报销资格。在生病住院时,如果中断缴费,将无法享受医疗保险待遇,所有医疗费用都需自行承担。

影响养老金待遇:

个人享受基本养老金与个人缴费年限直接相关,缴费年限越长,缴费基数越大,退休后领取的养老金就越多。如果断交养老保险,将直接影响累计缴费年限,从而降低未来领取的养老金金额。

可能会失去社保补贴的机会:

有些地区对灵活就业者提供社保补贴,但享受补贴的前提是必须处于正常参保状态。一旦中断缴费,这些补贴机会可能就会溜走。

虽然灵活就业养老保险可以断交,但考虑到养老金的待遇与缴费年限和缴费基数直接相关,灵活就业人员尽可能保持连续缴纳,以确保退休后能够享受到更高的养老金待遇。

灵活就业值不值得交?

灵活就业人员购买社保是否划算,这实际上是一个复杂的问题,因为它涉及多个方面的考量。以下是对这一问题的综合介绍:

划算性介绍

医疗保险:

缴纳的医疗保险可以在生病住院时享受医保报销待遇,减轻个人和家庭的经济负担。

医疗保险的报销比例和范围通常较为全面,能够覆盖大部分医疗费用。

养老保险:

灵活就业人员通过缴纳社保中的养老保险,可以在达到退休年龄后领取养老金,为晚年生活提供稳定的经济来源。

养老金的领取金额与缴费年限和缴费档次有关,多缴多得、长缴多得。

其他保险:

灵活就业人员还可以享受生育保险、失业保险等附加福利(具体取决于当地法规)。

这些保险能够在特定情况下提供经济支持,减轻生活压力。

法规优惠:

部分地区为灵活就业人员提供社保补贴或优惠法规,如缴费补贴、税收减免等。

这些法规能够减轻灵活就业人员的缴费压力,提高参保的积极性。

不划算介绍

经济压力:

灵活就业人员需要自行承担全部社保费用,这对于一些收入不稳定或较低的灵活就业人员来说可能构成较大的经济压力。

随着全口径社平工资逐年上涨,未来社保费用还可能进一步增加。

参保险种有限:

企事业单位人员缴纳的社保包含医疗、养老、生育、工伤和失业5项,而灵活就业人员以个人身份缴纳职工社保,往往只能享受医疗和养老,无法享受工伤保险等其他险种。

缴费比例与基数:

灵活就业人员需要自行承担全部社保费用,这通常包括养老保险和医疗保险两部分。

缴费比例和基数会根据当地方案有所不同,但一般来说,相对于在职职工,灵活就业人员的缴费比例会更高。

综上所述,灵活就业人员买社保是否划算取决于个人的实际情况和需求。在做出确定之前,充分了解当地方案、评估自己的经济状况和未来需求,并咨询专业人士的看法。