退休金和养老金是一样的?退休金和养老金有什么不同?

概念不同:退休金通常是根据员工的工作年限和工资水平,在员工退休后一次性或定期支付的一种福利。而养老金是基于社会保险体系,由个人和单位共同缴纳社会保险费用,退休后根据缴费情况和标准发放的一种社会保险待遇。

领取方式不同:

(1)按退休金的支付方式可分为一次支付退休金和分期支付退休金。前者指在职工退休后一次支付退休金,企业支付退休金后对职工退休退职无任何给付义务,后者指在职工退休后分期支付退休金,直至死亡为止,如按月或按年支付退休金;

(2)社会养老保险金由部门机构统一发放,养老金的领取问题方面,对每个社会成员有统一的养老金领取规则。

法律依据:《中华人民共和国社会保险法》第十六条,参加基本养老保险的个人,达到法定退休年龄时累计缴费不足十五年的,可以缴费至满十五年,按月领取基本养老金;也可以转入新型农村社会养老保险或者城镇居民社会养老保险,享受相应的养老保险待遇。

发放来源:养老金的发放来源主要是养老保险基金,即个人和单位缴纳的养老保险费用。而退休金的来源更加多样化,可以来自于养老保险基金、企业年金、个人储蓄等多个渠道。

自助查询功能:可通过社保卡查询个人的就业、社会保险等信息及办理相关业务。

参加个人养老金哪些人群合适?以下五类人员:

哪些人适合参加个人养老金?以下五类人员:

个税税率高于10%的人群。参加个人养老金,提取的时候个税税率只有3%。对于日常综合收入税率高达10%以上人,真的是参加就能赚到,相当于降低了7%以上的税率。特别是45%税率的人群直接降低42%,12000元可以节税5040元。

希望更高养老金的人群。参加个人养老金,最主要的目的还是为了养老。等到年纪大了以后可以用这一部分钱购买商业养老保险,为自己提供一份终身养保证,提高综合养老金收入。

投资经验较低的人群。正如上面所说,个人养老金可投资的产品相对是较为安全的,更适合投资经验较低的人群练手。为了让大家省心省事,金融机构还可以依法依规为参加个人养老金的人群实施默认投资服务。

希望找到更好的理财产品的人群。个人养老金可投资的理财产品都是按照要求筛选过的,运作安全、成熟稳重、规范、适合养老,这些理财产品相对于市场上的理财产品更适合投资一些。比如说对于养老目标基金未适应个人养老金还专门设立了Y份额,管理费和托管费能够享受到费率优惠,而且不收取销售服务费。

有强制储蓄需求的人群。银行存款或其他理财产品,我们只要想提还是有方法提取的,但参加了个人养老金,需要开始领养老金或者失去劳动能力等情况才可以领取,未来还会增加领取失业金、大病或低保等更多可领取条件情况。

下面随着新社通一起来看看,北京昌平交31年养老保险每个月能领多少?

举个例子

沈某个人退休信息情况

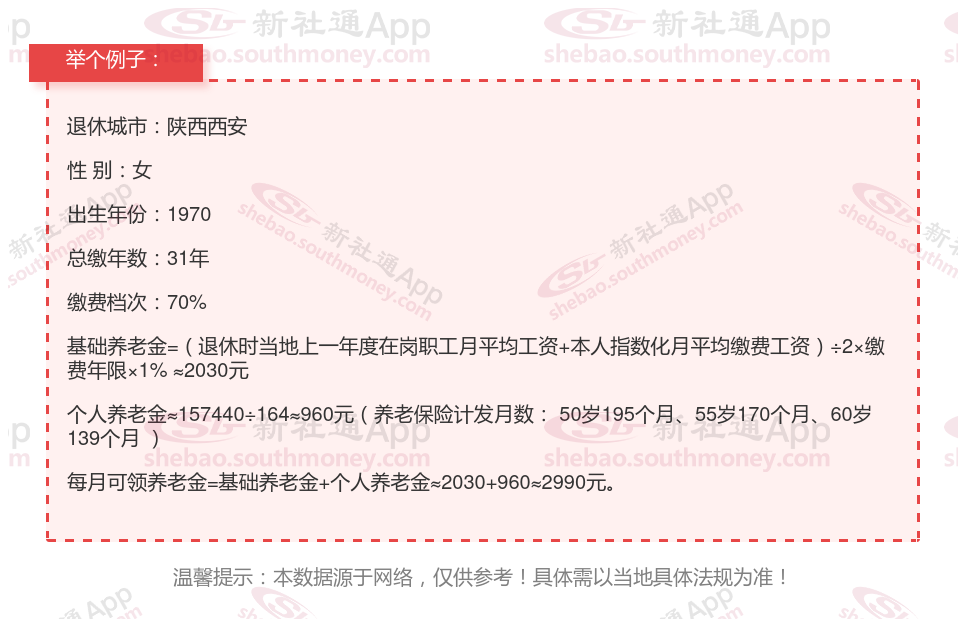

退休地:陕西西安

性别:女性

出生年份:1970年

养老保险总缴年数:31年

缴费档次:70%(即平均缴费比例)

新社通app养老金计算器计算所得:

基础养老金的数额大致为2030元。

至于个人养老金,它是基于个人养老金账户余额157440元来计算的,并且与退休年龄相关,这里我们假设退休年龄对应的计发月数为164个月。因此,个人养老金的估算值为157440元除以164个月,结果大约是960元。

将基础养老金与个人养老金相加,我们得出每月可领取的养老金总额大约为2990元,即2030元(基础养老金)+ 960元(个人养老金)。这个数字确定了退休后每月可以获得的稳定养老金收入。

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!