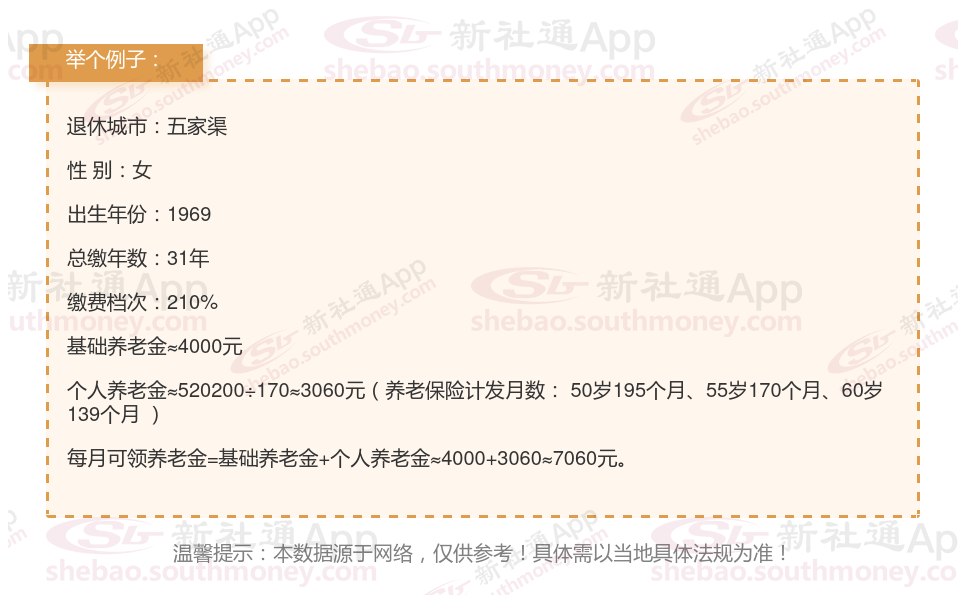

在五家渠这片土地上,吕某——这位31年出生的女性,用她31年的光阴,书写了一段关于坚持与收获的故事。这31年间,吕某始终如一,按210%的比例缴纳社会保险,这份毅力与决心,在旁人看来或许难以理解,但对于吕某而言,这是她为自己的未来铺设的一条金色大道。

关于五家渠灵活就业养老金的计算公式,已经详细阐述了基础养老金和个人账户养老金的计算方法。为了更全面地呈现,以下再次列出并稍作补充:

灵活就业养老金计算公式

一、基础养老金

基础养老金的计算基于以下几个关键参数:

退休上年度当地在岗职工月平均工资(养老金计发基数)

本人平均缴费指数

缴费年限

计算公式为:

基础养老金 = (退休上年度当地在岗职工月平均工资 + 本人指数化月平均缴费工资)÷ 2 × 缴费年限 × 1%

其中,本人指数化月平均缴费工资可以通过以下方式计算:

本人指数化月平均缴费工资 = 退休上年度当地在岗职工月平均工资 × 本人平均缴费指数

二、个人账户养老金

个人账户养老金的计算基于以下两个关键参数:

退休时个人账户储存额

计发月数(根据退休年龄确定)

计算公式为:

个人账户养老金 = 退休时个人账户储存额 ÷ 计发月数

养老金的计算是一个综合考量多个因素的过程,这些因素相互关联,共同影响着最终能够领取的养老金数额。以下是对影响养老金数额的最关键、最直接的四项因素的详细阐述:

退休上一年度在岗职工月平均工资:也被称为社会平均工资,这是衡量一个地区经济发展水平的重要指标。在养老金的计算中,社会平均工资作为基础养老金计算的一个关键参数,其水平的高低直接影响到基础养老金的数额。通常情况下,社会平均工资较高的地区,基础养老金的数额也会相应较高。

缴费基数:缴费基数是养老保险缴费的基准,它对个人每年需要缴纳的养老保险费用。同时,缴费基数也直接影响到个人账户养老金的累积额。在缴费比例相同的情况下,缴费基数越高,个人账户养老金的累积额就越多,未来领取的养老金数额也就越高。此外,缴费基数还通过影响本人指数化月平均缴费工资来间接影响基础养老金的数额。

缴费年限:缴费年限是计算养老金的另一个重要因素。在养老保险关系中,缴费年限的长短直接关系到基础养老金和个人账户养老金的数额。一般来说,缴费年限越长,基础养老金和个人账户养老金的数额就越高。因此,对于年轻人来说,尽早开始缴纳养老保险并持续缴纳,是增加未来养老金数额的有效途径。

退休年龄:退休年龄是影响养老金计发月数的关键因素。根据要求,不同的退休年龄对应着不同的计发月数。一般来说,退休年龄越晚,计发月数越小,而个人账户养老金的数额就会相应提高。这是因为晚退休意味着个人有更多的时间继续缴纳养老保险并累积个人账户余额,从而增加了未来领取的养老金数额。

综上所述,退休上一年度在岗职工月平均工资、缴费基数、缴费年限和退休年龄是影响养老金数额的最关键、最直接的四项因素。这些因素相互关联、共同作用,一个人未来能够领取的养老金数额。因此,在规划自己的养老生活时,需要充分考虑这些因素并做出合理的规划。以上就是退休养老金的全部内容,如你对社保相关知识感兴趣,欢迎关注社保君解锁更多专业资讯!