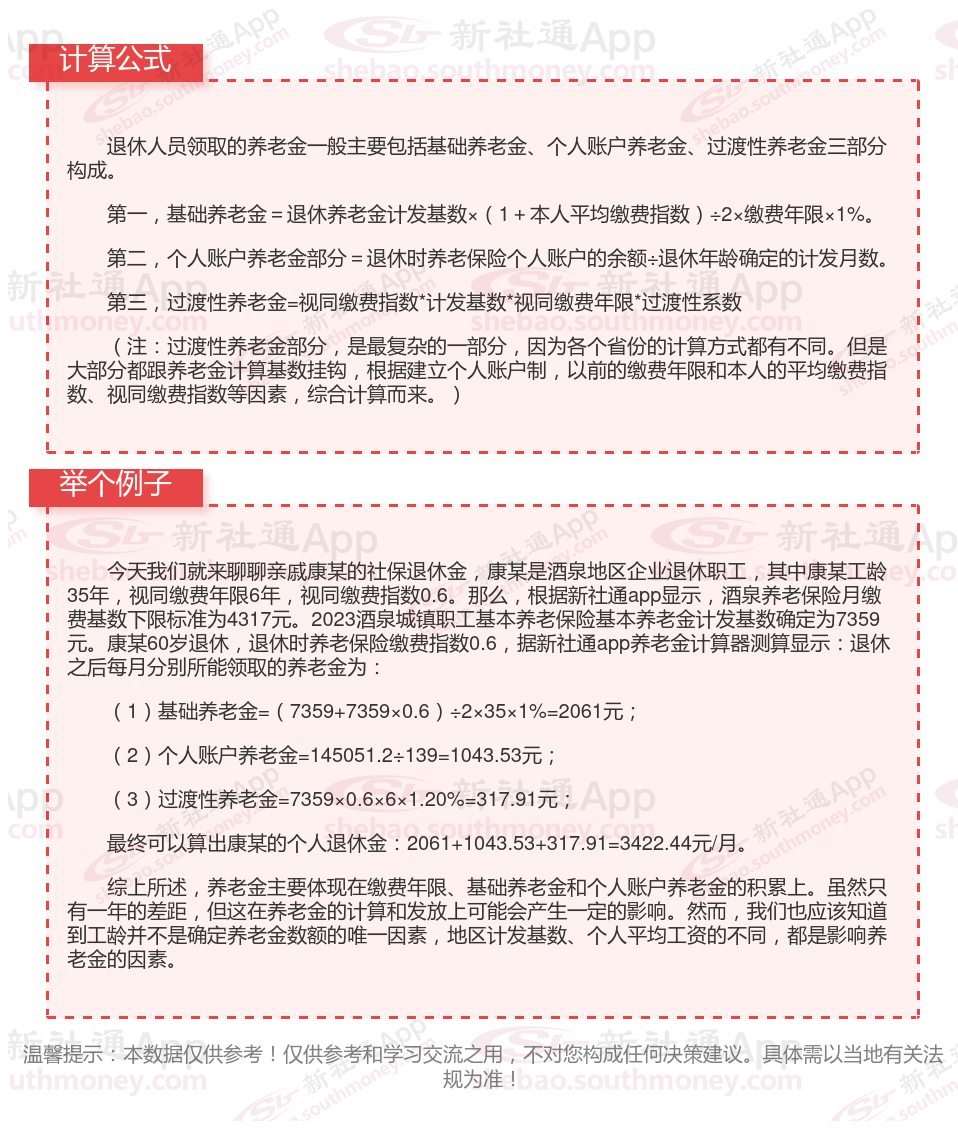

退休后退休金计算方法:

退休养老金=基础养老金+个人养老金。

养老金计算方法说明 基础养老金的计算: 基础养老金按照参保人退休前一年本职工作月平均工资和参保人月平均缴费工资指数计算。

个人账户养老金=个人账户额度/发放月数。

过渡性养老金的计算。过渡性养老金=退休时本市上年度在岗职工月平均工资×本人全部平均工资指数×本人97年以前缴费年限(工龄)×1% 。

退休金影响因素有哪些?

缴费年限:是确定退休金数额的关键因素之一。缴费年限越长,意味着个人对养老保险体系的贡献越大,因此退休后领取的养老金数额也相应增加。

养老保险个人账户累计储存额:个人养老账户里面的钱,是参保人每个月缴纳养老保险时个人缴纳的8%的部分,逐年累计并且有利息,具体的利率,称之为城镇职工基本养老保险个人账户记账利率,以2016年-2022年为例,个人账户记账利率分别为8.31%、7.12%、8.29%、7.61%、6.04%、6.69%、6.12%,平均利率高达7.17%,比存银行的利息高不少,个人账户记账利率越高,个人账户余额越多,个人账户养老金也就越多,领取的待遇自然也就越多。

退休年龄:一方面增大了人们养老保险缴费年限长的可能性,另一方面也降低了个人账户养老金计发月数。

退休地:社平工资退休地上年度社会平均工资,也称之为当年的养老金计发基数,我国目前有31个省份,各自统筹,因此不同的地区的社平工资会有不同的差距。一般来说,社平工资高的地区,退休养老保险待遇会越高,并且退休以后养老金的挂钩调整,也会根据当地的养老金水平来确定调整额度。

温馨提示:本数据仅供参考!具体需以当地有关法规为准!