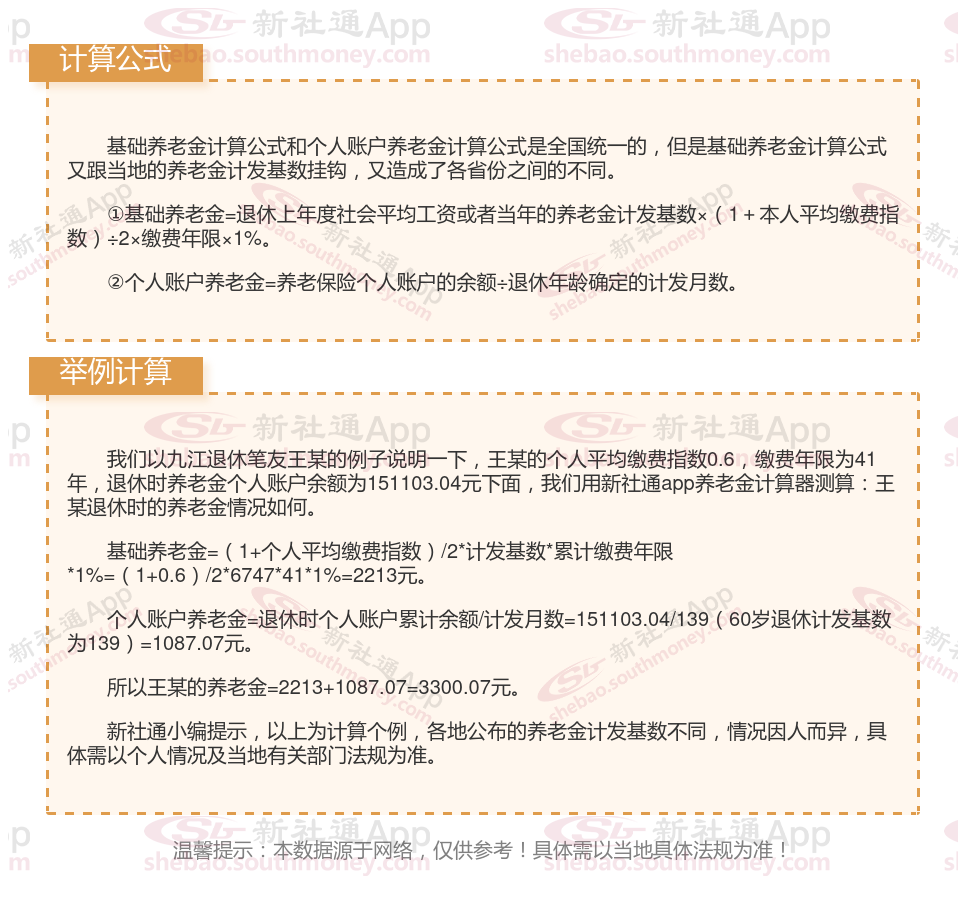

基础养老金计算公式和个人账户养老金计算公式是全国统一的,但是基础养老金计算公式又跟当地的养老金计发基数挂钩,又造成了各省份之间的不同。

①基础养老金=退休上年度社会平均工资或者当年的养老金计发基数×(1+本人平均缴费指数)÷2×缴费年限×1%。

②个人账户养老金=养老保险个人账户的余额÷退休年龄确定的计发月数。

灵活就业社保和职工社保区别是什么

缴费基数和比例:

灵活就业人员:个人需承担全部社保费用。

企业职工社保:由于企业职工社保的缴费比例较高,因此其待遇水平也相对较高。特别是在养老保险方面,企业职工社保的养老金水平相对较高。

退休年龄:

灵活就业社保:男性年满60周岁,女性年满55周岁。

养老金(当地上年度职工平均工资+本人指数化月平均缴费工资)/2×[缴费年限(含视同缴费年限)×1%+个人账户存额/计发月数(50岁为195、55岁为170、60岁为139。年龄,男职工60周岁,特殊岗位55周岁,病退50周岁,女干部55周岁,女职工50周岁,特殊岗位,病退45周岁。随着新规的逐步实施,这一年龄条件可能会有所调整。

户籍限制:

灵活就业人员社保补贴面向的群体主要有两类:

1、就业困难人员,就业困难人员自己缴纳社保,申请领取社保补贴的,最长可以享受3年社保补贴待遇,对于距离法定退休年龄不足5年的,可以延长社保补贴申领期限至退休;

2、高校毕业生,离校两年内未就业的高校毕业生,如果实现灵活就业,正在以灵活就业身份参加职工社保,那么通常可以申请领取高校毕业生灵活就业社保补贴。社保补贴申领期限通常最长为2年。

职工社保则是强制性的,职工和用人单位都必须依法缴纳。

险种不一样:

灵活就业社保通常只包括医疗保险和养老保险,具体细节可能因地区而异。

在职职工需承担五个方面的社会责任,具体涵盖养老保险、医疗保险、工伤保险、生育保险以及失业保险,这也就是我们习以为常所称谓的“五险”。

退休后的待遇:

养老保险待遇:灵活就业人员在达到法定退休年龄且缴费满足法规要求年限后,可以按月领取基本养老金,享受与企业职工相同的待遇。

医疗保险待遇:在参保期间,灵活就业人员因病住院或进行门诊治疗时,可以享受医疗报销待遇

基本养老保险:职工基本养老保险的待遇主要包括按月领取的基本养老金,该养老金根据法规要求计发,并享受正常调整待遇。

基本医疗保险:参加职工基本医疗保险的个人,达到法定退休年龄时累计缴费达到法规要求年限的,退休后不再缴纳基本医疗保险费,享受基本医疗保险待遇。这包括医疗费用中应当由基本医疗保险基金支付的部分,由社会保险经办机构与医疗机构、药品经营单位直接结算。

工伤保险:职工因工作原因受到意外伤害或者患职业病,且经工伤认定的,享受工伤保险待遇。其中,经劳动能力鉴定丧失劳动能力的,享受伤残待遇。

失业保险:为失业人员提供一定期限内的失业补助金,帮助其渡过失业期。

生育保险:为女性职工提供生育期间的医疗和津贴等。

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!