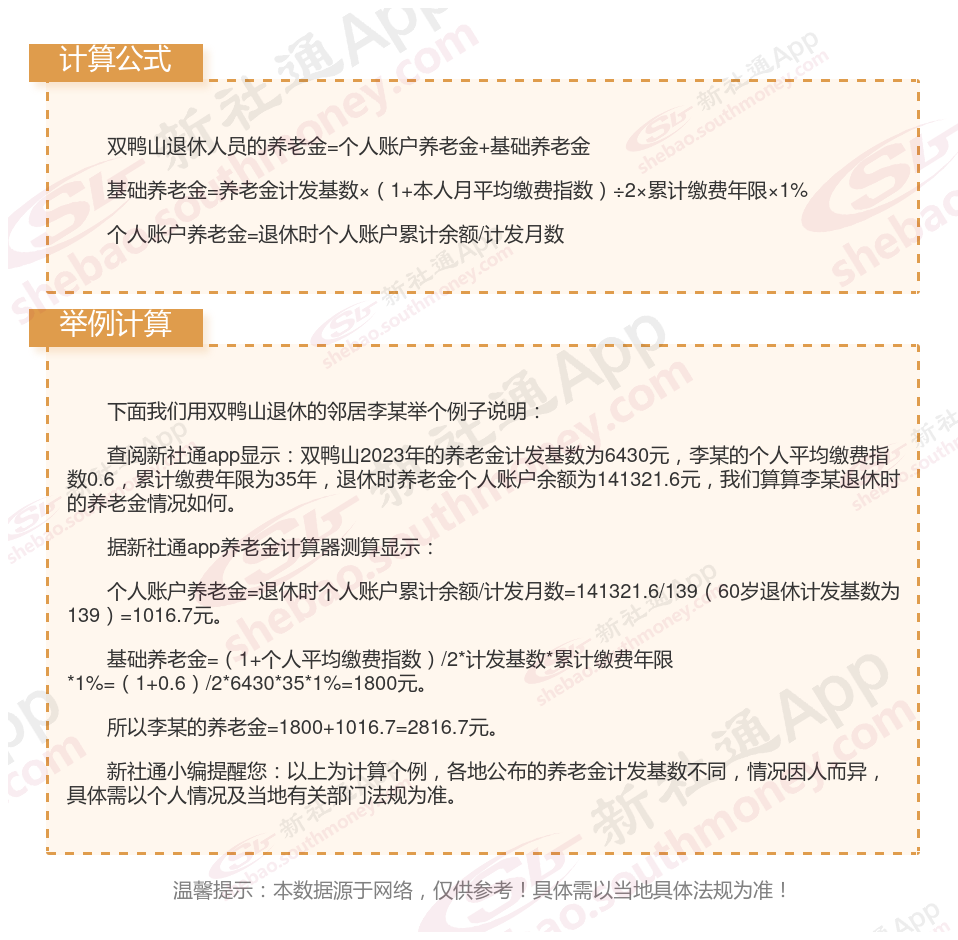

退休人员养老工资计算方法:

退休金 = 基础养老金 + 个人账户养老金

基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%

【注:本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数】。

人账户养老金=个人账户储存额÷计发月数(计发月数根据退休年龄和当时的人口平均寿命来确定)。

单位缴社保和个人缴社保的差别在哪

缴费基数和比例:

灵活就业人员缴纳的社保属于职工社保,包括养老保险和医疗保险这两个险种。灵活就业人员参加职工养老保险,缴费基数为当地上年度社平工资的一定比例,最低为社平工资的60%,最高为300%,可以自主选择。以缴存基数为基础,按照法规要求的缴费比例计算月交金额。养老保险缴费比例一般为20%,因为各地缴费基数不同及缴费比例可能有所差异,所以每个地区灵活就业人员缴纳的养老、医疗保险费用都不一样。

企业职工社保:由于企业职工社保的缴费比例较高,因此其待遇水平也相对较高。特别是在养老保险方面,企业职工社保的养老金水平相对较高。

退休年龄:

灵活就业人员缴纳养老保险,退休年龄都是为女性满55周岁、男性满60周岁的,少部分女性灵活就业人员符合当地法规要求的,则退休年龄是可以提前至50周岁的

职工社保:普通企业职工:男性年满60周岁,女性生产操作岗位年满50周岁,女性管理岗位和女性专业技术人员年满55周岁。特殊工种的职工:男性年满55周岁,女性年满45周岁。因病或非因工负伤、完全丧失劳动能力人员:男性年满50周岁,女性年满45周岁。

户籍限制:

灵活就业社保通常在户口所在地购买,对外地人员有一定的限制。

职工社保则是强制性的,职工和用人单位都必须依法缴纳。

险种不一样:

灵活就业人士参与了社会基本保险体系中的养老保险及医疗保险两个项目。

社保,作为一项重要的社会保险体系,对于个人的生活保证和社会的稳定发展起着至关重要的作用。

退休后的待遇:

养老保险待遇:灵活就业人员在达到法定退休年龄且缴费满足法规要求年限后,可以按月领取基本养老金,享受与企业职工相同的待遇。

医疗保险待遇:在参保期间,灵活就业人员因病住院或进行门诊治疗时,可以享受医疗报销待遇

基本养老保险:职工基本养老保险的待遇主要包括按月领取的基本养老金,该养老金根据法规要求计发,并享受正常调整待遇。

基本医疗保险:参加职工基本医疗保险的个人,达到法定退休年龄时累计缴费达到法规要求年限的,退休后不再缴纳基本医疗保险费,享受基本医疗保险待遇。这包括医疗费用中应当由基本医疗保险基金支付的部分,由社会保险经办机构与医疗机构、药品经营单位直接结算。

工伤保险:职工因工作原因受到意外伤害或者患职业病,且经工伤认定的,享受工伤保险待遇。其中,经劳动能力鉴定丧失劳动能力的,享受伤残待遇。

失业保险:为失业人员提供一定期限内的失业补助金,帮助其渡过失业期。

生育保险:为女性职工提供生育期间的医疗和津贴等。

退休金的计算涉及多个方面,包括个人的工作年限(即工龄)、当前的社会平均工资标准、缴纳养老保险的比例(这包括个人部分和单位部分)、养老保险个人账户内的资金积累、个人的退休年龄选择、整个职业生涯中的平均缴费水平,以及是否享受到了特定的养老金增加等,这些都对最终退休金的多少产生着重要影响。