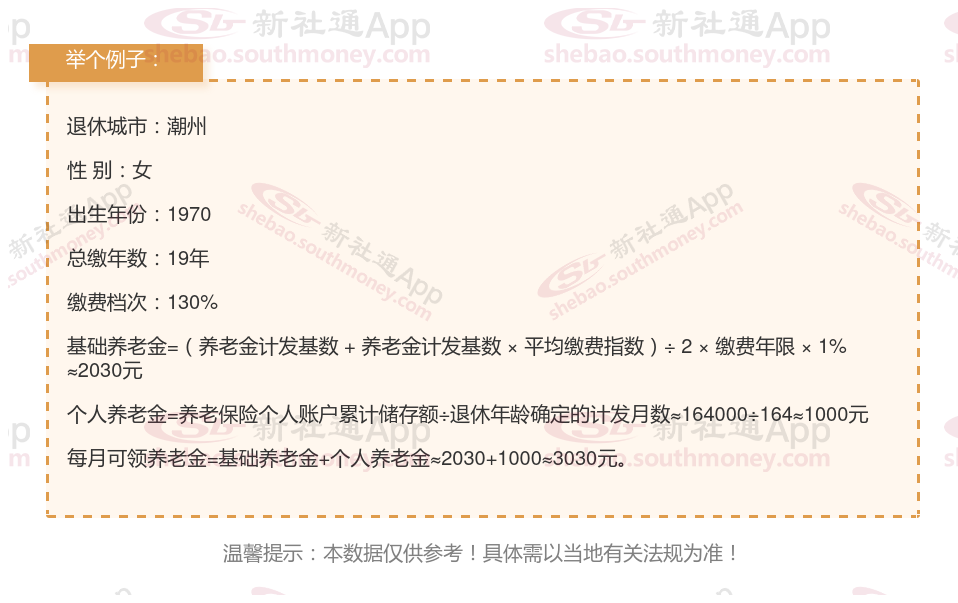

我认识的一位邻居康某,她非常有远见,一直以来都坚持按照130%缴纳灵活就业社保,为此她已经累积了19年。就在今年,达到了退休年龄,并开始按月领取养老金。让她感到欣慰的是,她每个月可以领取到3030元的养老金。她自己动手算了一笔账,发现按照这个速度,大概只需要11年多的时间,她就能收回之前缴纳的所有社保费用。

影响退休金多少的因素是多方面的,这些因素共同确定了个人在退休后能够领取的养老金数额。以下是一些主要因素: 养老保险个人账户累计储存额:个人养老账户里面的钱,是参保人每个月缴纳养老保险时个人缴纳的8%的部分,逐年累计并且有利息,个人账户记账利率越高,个人账户余额越多,个人账户养老金也就越多。缴费基数:个人缴费能力是指个人在经济上承担养老保险费用的能力,而基数调整则是指根据经济发展和个人收入水平的变化,对养老保险缴费基数进行的调整。随着经济的发展和个人收入水平的提高,养老保险缴费基数可能会相应调整,进而影响个人账户养老金的累积额。同时,个人缴费能力的增强也意味着个人在养老保险中的贡献增加,有助于提升未来养老金的数额。缴费比例:每年缴纳的养老保险费的缴纳基数越高,拿的越多。缴费基数高,缴费金额就会增加,个人账户储存额就会随之增高。同时每年缴费基数高,就是历年缴费基数高,在计算养老金时,个人账户储存额和历年缴费基数也是重要影响因素。