养老金和退休金一样不?哪些人群适合适合参加个人养老金?杭州养老金怎么计算的?接下来和社保丫丫一起来看看。

退休金和养老金的区别

概念不同:

养老金:养老金是指根据相关要求,由职工、雇员或自雇人士在退休时获得的一种经济补贴。它是一种长期储蓄和投资,旨在为个人提供退休后的生活保证。养老金的发放通常基于个人缴纳的养老保险费用和相关法规。

退休金:退休金是指个人在退休后按照相关法规从原工作单位或社会保险机构获得的一种经济待遇。退休金的发放通常基于个人在工作期间的年限、工资水平以及相关法规。退休金可以来自于养老保险基金、企业年金、个人储蓄等多种来源。

缴费与资金来源:

退休金:退休人员在退休前一般无需缴纳费用。

养老金:需要职工在退休前与单位共同缴纳养老保险费用,累计缴费满一定年限后方可领取。资金来源为社会保险资金。

社保缴纳与查询:社保卡可用于查询本人养老、失业、医疗、工伤和生育保险的缴纳情况,确保个人权益。通过社保卡,个人可以了解自己的社会保险累计总额等信息,为未来的社会需求提供参考。

领取方式不同

退休金和养老金有什么不同之退休金的领取方式:按退休金的支付方式可分为一次支付退休金和分期支付退休金,前者指在职工退休后一次支付退休金,企业支付退休金后对职工退休退职无任何给付义务,后者指在职工退休后分期支付退休金,直至死亡为止,如按月或按年支付退休金。

社会养老保险金由相关部门机构统一发放,养老金的领取问题方面,对每个社会成员有统一的养老金领取规则。

参加个人养老金哪些人群合适?以下五类人员:

适合买个人养老金的人群,如下:

投资经验较低的人群。正如上面所说,个人养老金可投资的产品相对是较为安全的,更适合投资经验较低的人群练手。为了让大家省心省事,金融机构还可以依法依规为参加个人养老金的人群实施默认投资服务。

希望更高养老金的人群。参加个人养老金,最主要的目的还是为了养老。等到年纪大了以后可以用这一部分钱购买商业养老保险,为自己提供一份终身养保证,提高综合养老金收入。

希望找到更好的理财产品的人群。个人养老金可投资的理财产品都是按照要求筛选过的,运作安全、成熟稳重、规范、适合养老,这些理财产品相对于市场上的理财产品更适合投资一些。比如说对于养老目标基金未适应个人养老金还专门设立了Y份额,管理费和托管费能够享受到费率优惠,而且不收取销售服务费。

个税税率高于10%的人群。参加个人养老金,提取的时候个税税率只有3%。对于日常综合收入税率高达10%以上人,真的是参加就能赚到,相当于降低了7%以上的税率。特别是45%税率的人群直接降低42%,12000元可以节税5040元。

有强制储蓄需求的人群。银行存款或其他理财产品,我们只要想提还是有方法提取的,但参加了个人养老金,需要开始领养老金或者失去劳动能力等情况才可以领取,未来还会增加领取失业金、大病或低保等更多可领取条件情况。

下面随着社保丫丫一起来看看,浙江杭州交29年养老保险每个月能领多少?

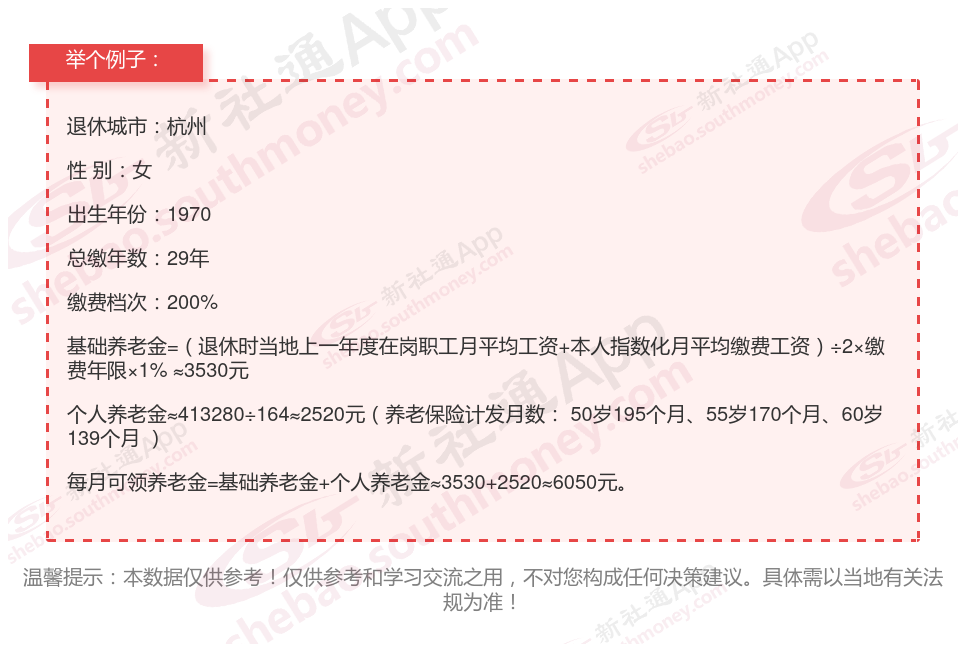

举个例子

沈某个人养老信息概述

未来颐养之地:杭州,这座充满底蕴的城市将成为我的退休归宿

性别身份:女性,即将步入人生的新阶段

岁月印记:出生于1970年,那是一个充满变革与希望的年代

社保之路:我已默默耕耘了29年的社保之路,为退休生活打下坚实基础

缴费选择:我以200%的高标准,彰显了我对未来生活的期许与准备。

新社通app养老金计算器计算所得:

杭州29年基础退休工资:基础养老金:计算公式通常为(退休时上年度全市或全省城镇单位就业人员月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。其中,本人指数化月平均缴费工资是根据个人历年缴费工资与全市或全省在岗职工平均工资的比例来计算的。通过公式计算出每月大约3530元。

杭州29年个人退休工资:个人账户养老金 = 个人账户累计储存额 ÷ 计发月数。通过公式计算出每月大约2520元。

每月可领退休工资合计:3530+2520≈6050元。

2025年养老金如何计算?

养老金=基础养老金+个人账户养老金

个人账户养老金=个人账户储存额÷计发月数(50岁为195、55岁为170、60岁为139,不再统一是120了)

基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%=全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1%

注:本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数在上述公式中可以看到,在缴费年限相同的情况下,基础养老金的高低取决于个人的平均缴费指数,个人的平均缴费指数就是自己实际的缴费基数与社会平均工资之比的历年平均值。低限为0.6,高限为3。

个人账户养老金=个人账户储存额÷计发月数

【注释】计发月数根据退休年龄和当时的人口平均寿命来确定。计发月数略等于(人口平均寿命-退休年龄)X12。目前50岁为195、55岁为170、60岁为139,不再统一是120了。

基础养老金计算公式

基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%=全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1%。

【示例】假定男职工在60岁退休时,全省上年度在岗职工月平均工资为4000元,累计缴费年限为15年时:

个人平均缴费基数为0.6时,基础养老金=(4000元+4000元×0.6)÷2×15×1%=480元;

个人平均缴费基数为1.0时,基础养老金=(4000元+4000元×1.0)÷2×15×1%=600元;

个人平均缴费基数为3.0时,基础养老金=(4000元+4000元×3.0)÷2×15×1%=1200元;

累计缴费年限为40年时:

个人平均缴费基数为0.6时,基础养老金=(4000元+4000元×0.6)÷2×40×1%=1280元;

个人平均缴费基数为1.0时,基础养老金=(4000元+4000元×1.0)÷2×40×1%=1600元;

个人平均缴费基数为3.0时,基础养老金=(4000元+4000元×3.0)÷2×40×1%=3200元。

平均缴费指数就是去年按1000基数缴纳,而社会当年平均工资2000那当年指数就是0.5,把每年的算出来平均,很容易,到时候可以计算多少养老退休金的。

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!