退休金计算方法:

基础养老金=(社平工资+缴费基数)÷2×缴费年限×1%。

个人账户养老金=总共交的养老保险/计发月数。

2006年6月30日之前的视同缴费年限过渡性养老金=视同缴费账户总额÷120;2006年之后的视同缴费年限过渡性养老金=视同缴费账户总额÷计发月数。

我认识的一位笔友孔某,他非常有远见,一直以来都坚持按照130%缴纳灵活就业社保,为此他已经累积了29年。就在今年,达到了退休年龄,并开始按月领取养老金。让他感到欣慰的是,他每个月可以领取到4910元的养老金。他自己动手算了一笔账,发现按照这个速度,大概只需要12年多的时间,他就能收回之前缴纳的所有社保费用。

退休城市:三亚,性别:男,出生年份:1965,总缴年数29年,缴费档次:130%,新社通app养老金计算器所得:

基础养老金≈2710元

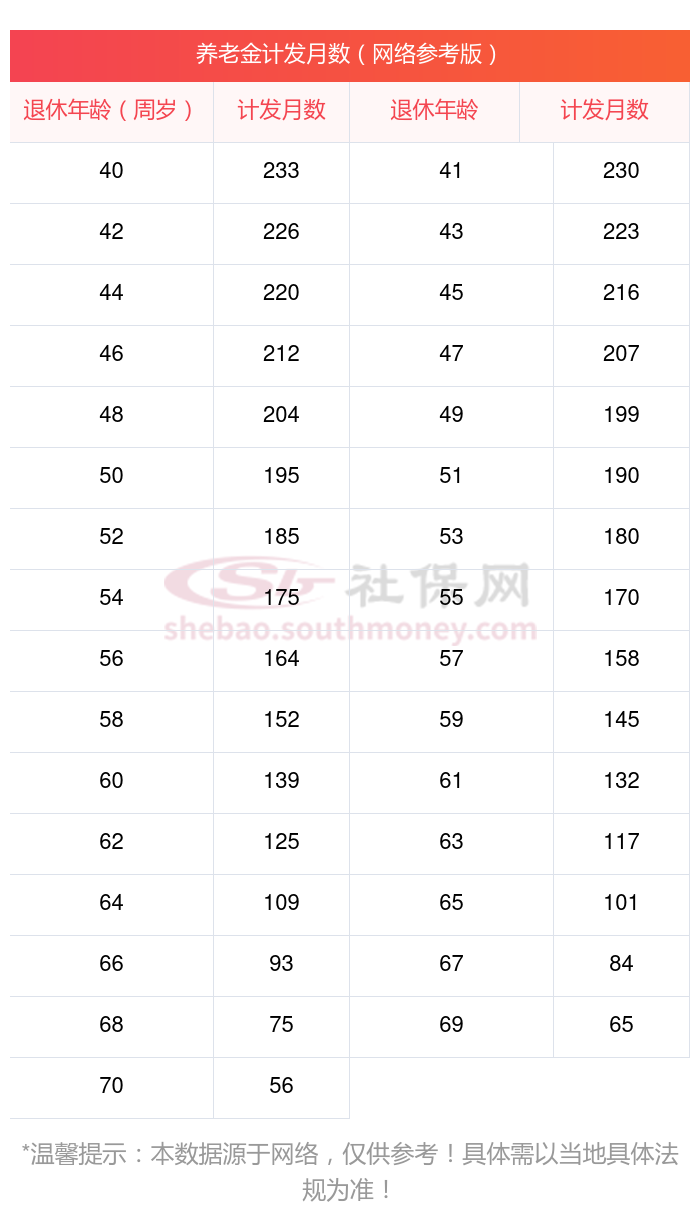

个人养老金≈290400÷132≈2200元(养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )

每月可领养老金=基础养老金+个人养老金≈2710+2200≈4910元

新社通app养老金计算器所得出,每月可以领取约4910元。

而且我们养老金的待遇,它并不是一直不变的,虽然说你可能刚一退休,也许只有每个月4910块钱的养老金。但是我们不用去担心它,因为这个4910块钱只是你的初始养老金,可以说这是你的最低养老金的起始部分,随着你退休年龄的不断增长,今后你的养老金待遇水平只会是变得越来越高,这个是毫无疑问的。所以随着你退休年龄的增长,养老金待遇也会不断的提高,那么你今后收入待遇水平自然而然是会水涨船高的。