关于吕某,女性,1970年出生,现已在宁夏银川享受退休生活的情况,他的养老保险缴纳记录及预计养老金数额如下所述:

吕某,作为一位拥有34年稳定缴纳记录的退休职工,其养老保险的缴费档次一直保持在较高的100%水平。

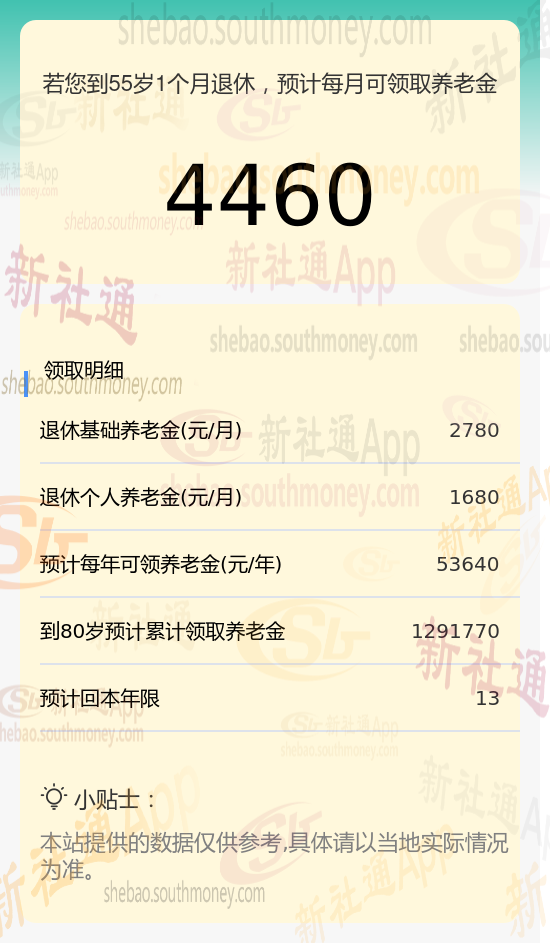

基于这些关键信息,我们使用新社通app养老金计算器对他未来的养老金进行了详细估算:

首先,在基础养老金方面,我们采用了以下公式进行计算:(养老金计发基数 + 养老金计发基数 × 平均缴费指数)÷ 2 × 缴费年限 × 1%。

其中,养老金计发基数和平均缴费指数均根据吕某的实际缴纳情况进行了调整。经过精确计算,我们得出吕某每月的基础养老金约为2780元。

其次,在个人养老金方面,我们根据吕某养老保险个人账户的累计储存额以及他退休年龄所对应的计发月数(60岁退休,计发月数为139个月)进行了估算。结果显示,吕某每月可以从个人账户中领取约1680元的养老金。

综合以上两部分养老金数额,我们得出吕某每月预计可以领取的养老金总额为4460元。这一结果不仅基于吕某的实际缴纳情况,还充分考虑了养老金计发基数、平均缴费指数以及计发月数等多个因素。因此,可以认为这一估算是相对准确和可靠的。

养老金的计算是一个综合考量多个因素的过程,这些因素相互关联,共同影响着最终能够领取的养老金数额。以下是对影响养老金数额的最关键、最直接的四项因素的详细阐述:

个人账户积累:对于实行个人账户的养老保险,个人账户的累积情况也会影响退休金的数额。缴纳时间越长,个人账户中的资金主要来源于个人缴费和投资收益,累积的越多,退休后能够获得的退休金也就越高。

养老保险个人账户累计储存额:个人养老账户里面的钱,是参保人每个月缴纳养老保险时个人缴纳的8%的部分,逐年累计并且有利息,具体的利率,称之为城镇职工基本养老保险个人账户记账利率,以2016年-2022年为例,个人账户记账利率分别为8.31%、7.12%、8.29%、7.61%、6.04%、6.69%、6.12%,平均利率高达7.17%,比存银行的利息高不少,个人账户记账利率越高,个人账户余额越多,个人账户养老金也就越多,领取的待遇自然也就越多。

缴费年限越长,基础养老金部分中的“缴费年限”这一因素就越大,从而增加了基础养老金的数额。

退休后能领多少养老金,是每一位缴纳养老保险的人都会非常关心的问题。对于快要退休的人群来说,养老金的高低更是关乎到了不久之后的生活水平。