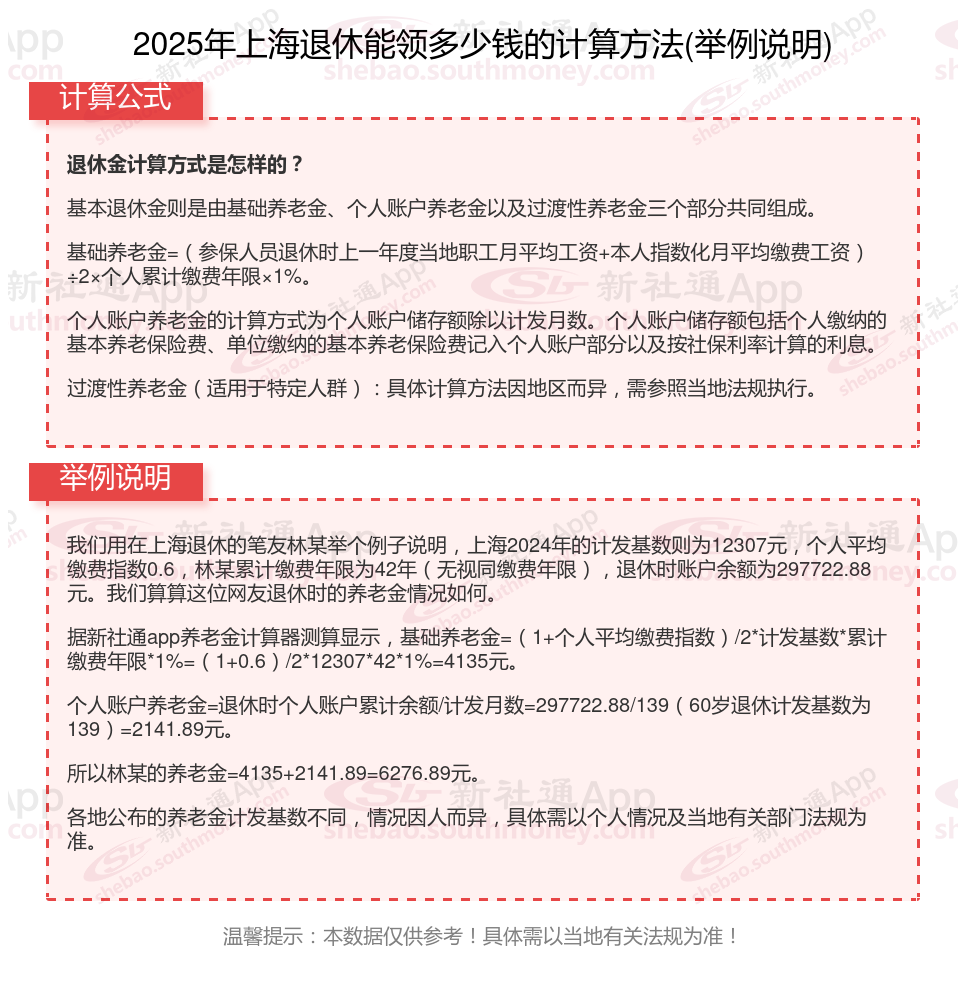

退休人员的养老金=个人账户养老金+基础养老金

基础养老金=(1+个人平均缴费指数)/2*计发基数*累计缴费年限*1%

个人账户养老金=退休时个人账户累计余额/计发月数

退休年龄:达到退休年龄条件后可以开始领取养老金的年龄,退休年龄的高低直接影响到养老金的计发月数和领取总额。随着退休年龄的推迟,计发月数减少,但个人账户养老金的领取总额可能会增加。同时,养老金计发基数的变化也可能对养老金的数额产生重要影响。

个人缴费指数影响个人账户养老金。缴费指数越高,个人账户余额也会更高,进而提升养老金水平。同时,个人账户储存额也直接影响养老金的多少,储存额越高,养老金越多。

缴费年限:缴费年限是计算养老金的另一个重要因素。在养老保险关系中,缴费年限的长短直接关系到基础养老金和个人账户养老金的数额。一般来说,缴费年限越长,基础养老金和个人账户养老金的数额就越高。因此,对于年轻人来说,尽早开始缴纳养老保险并持续缴纳,是增加未来养老金数额的有效途径。

社平工资:经济增长通常伴随着社平工资的提高,而社平工资是计算基础养老金的重要参数。社平工资的增长意味着基础养老金的计发基数增加,从而提高了养老金的数额。

温馨提示:本数据仅供参考!具体需以当地有关法规为准!