养老金和退休金一样吗?哪些人群适合适合参加个人养老金?塔城养老金怎么计算的?接下来和社保君一起来看看。

退休金和养老金有什么不一样的?如下

概念定义:

退休金:也称为退休费,是一种基于社会保险体系的养老保险待遇。它是企业或事业单位职工或工作人员退休后,一次或分次支付给职工的服务酬劳的一部分。退休金一般都是未参加养老保险社会统筹的退休人员的退休待遇简称退休金或退休生活费。

养老保险:全称社会基本养老保险,是社会根据一定的法律和法规,为解决劳动者在达到解除劳动义务的劳动年龄界限,或因年老丧失劳动能力退出劳动岗位后的基本生活而建立的一种社会保险体系。养老保险是社会保险的重要组成部分,是社会保险五大险种中最重要的险种之一。

缴费方式不同:

退休金:无须缴费,直接享受

退休金最大的特点是无需个人缴费。享受退休金的条件,通常是由单位根据职工的工龄、职位、贡献等综合考量后设定的。简单来说,只要符合相关要求,退休后就可以按月领取。

养老金:缴费是基础

养老金的发放有一个前提:缴费满一定年限。根据现行要求,职工需要累计缴纳社保满15年,才能在退休后按月领取养老金。而在职期间,个人缴纳的部分记入个人账户,企业代缴的部分则进入统筹基金。

办理社保业务:从此以后你可以告别繁琐的排队,直接在网上或手机上解决啦,超方便有木有?

领取方式不同

退休金和养老金有什么不同之退休金的领取方式:按退休金的支付方式可分为一次支付退休金和分期支付退休金,前者指在职工退休后一次支付退休金,企业支付退休金后对职工退休退职无任何给付义务,后者指在职工退休后分期支付退休金,直至死亡为止,如按月或按年支付退休金。

社会养老保险金由相关部门机构统一发放,养老金的领取问题方面,对每个社会成员有统一的养老金领取规则。

这五类人员适合参加个人养老金,来了解一下。

五类人员适合参加个人养老金。

希望找到更好的理财产品的人群。个人养老金可投资的理财产品都是按照要求筛选过的,运作安全、成熟稳重、规范、适合养老,这些理财产品相对于市场上的理财产品更适合投资一些。比如说对于养老目标基金未适应个人养老金还专门设立了Y份额,管理费和托管费能够享受到费率优惠,而且不收取销售服务费。

投资经验较低的人群。正如上面所说,个人养老金可投资的产品相对是较为安全的,更适合投资经验较低的人群练手。为了让大家省心省事,金融机构还可以依法依规为参加个人养老金的人群实施默认投资服务。

希望更高养老金的人群。参加个人养老金,最主要的目的还是为了养老。等到年纪大了以后可以用这一部分钱购买商业养老保险,为自己提供一份终身养保证,提高综合养老金收入。

个税税率高于10%的人群。参加个人养老金,提取的时候个税税率只有3%。对于日常综合收入税率高达10%以上人,真的是参加就能赚到,相当于降低了7%以上的税率。特别是45%税率的人群直接降低42%,12000元可以节税5040元。

有强制储蓄需求的人群。银行存款或其他理财产品,我们只要想提还是有方法提取的,但参加了个人养老金,需要开始领养老金或者失去劳动能力等情况才可以领取,未来还会增加领取失业金、大病或低保等更多可领取条件情况。

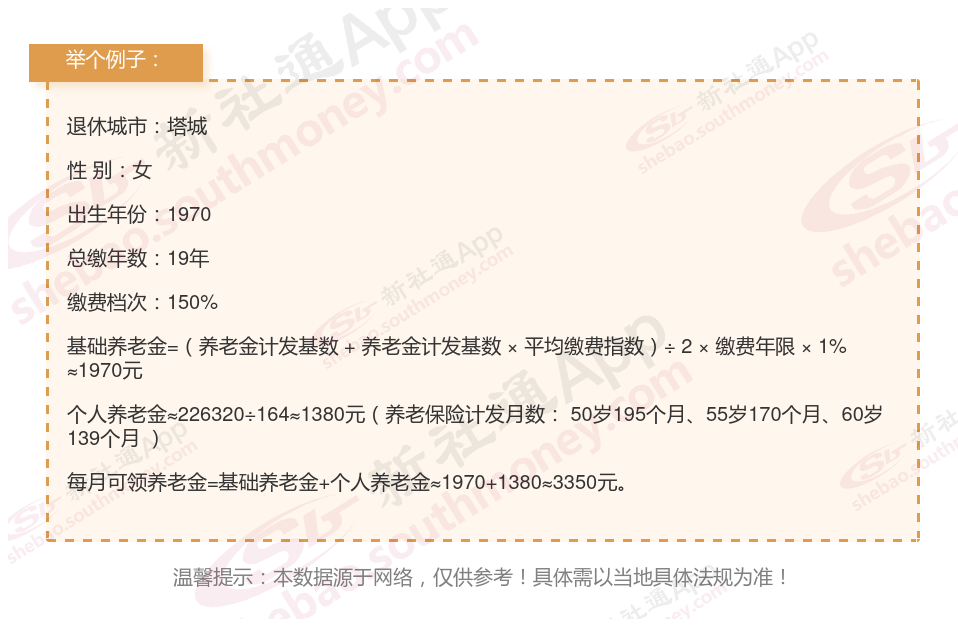

下面随着社保君一起来看看,新疆塔城交19年养老保险每个月能领多少?

刘某,1970年出生于塔城,是一位拥有19年社保缴费记录的退休职工,缴费档次为150%。辛勤工作多年后,她迎来了退休生活。

新社通app养老金计算器计算所得:

塔城19年基础退休工资:基本养老金=(退休时上年度全市城镇单位就业人员月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。通过公式计算出每月大约1970元。

塔城19年个人退休工资:个人账户养老金=总共交的养老保险/计发月数。通过公式计算出每月大约1380元。

每月可领退休工资合计:1970+1380≈3350元。

退休养老金计算公式是什么?

养老金=基础养老金+个人账户养老金

个人账户养老金=个人账户储存额÷计发月数(50岁为195、55岁为170、60岁为139,不再统一是120了)

基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%=全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1%

注:本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数在上述公式中可以看到,在缴费年限相同的情况下,基础养老金的高低取决于个人的平均缴费指数,个人的平均缴费指数就是自己实际的缴费基数与社会平均工资之比的历年平均值。低限为0.6,高限为3。

个人账户养老金=个人账户储存额÷计发月数

【注释】计发月数根据退休年龄和当时的人口平均寿命来确定。计发月数略等于(人口平均寿命-退休年龄)X12。目前50岁为195、55岁为170、60岁为139,不再统一是120了。

基础养老金计算公式

基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%=全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1%。

【示例】假定男职工在60岁退休时,全省上年度在岗职工月平均工资为4000元,累计缴费年限为15年时:

个人平均缴费基数为0.6时,基础养老金=(4000元+4000元×0.6)÷2×15×1%=480元;

个人平均缴费基数为1.0时,基础养老金=(4000元+4000元×1.0)÷2×15×1%=600元;

个人平均缴费基数为3.0时,基础养老金=(4000元+4000元×3.0)÷2×15×1%=1200元;

累计缴费年限为40年时:

个人平均缴费基数为0.6时,基础养老金=(4000元+4000元×0.6)÷2×40×1%=1280元;

个人平均缴费基数为1.0时,基础养老金=(4000元+4000元×1.0)÷2×40×1%=1600元;

个人平均缴费基数为3.0时,基础养老金=(4000元+4000元×3.0)÷2×40×1%=3200元。

平均缴费指数就是去年按1000基数缴纳,而社会当年平均工资2000那当年指数就是0.5,把每年的算出来平均,很容易,到时候可以计算多少养老退休金的。

温馨提示:本数据仅供参考!具体需以当地有关法规为准!