养老金和退休金一样不?哪些人群适合适合参加个人养老金?广州养老金怎么计算的?接下来和社保君一起来看看。

退休金和养老金有什么不同,有以下几点

概念不同:

退休金是指按照要求在劳动者年老或丧失劳动能力后,根据其对社会的贡献和具备的享受养老保险资格或退休条件,按月或一次支付给货币形式的保险待遇。它主要依赖于劳动者在职期间的工资、工作年限以及所享受的养老保险体系。

养老金是满足特定公民在退休或丧失劳动能力之后,能够维持正常生活水平而实行的一种退休养老的福利。它通常由社会保险机构或指定的单位按月发放给符合条件的人员。

资金渠道不同

退休金一般是地方列支,未参加养老保险社会统筹的退休人员(例:事业单位人员,不含事业单位企业化管理的单位)的退休待遇简称退休金或退休生活费。

养老金是由社会保险资金列支的,参加养老保险社会统筹的退休人员的退休待遇统称为养老金。

缴费方式不同:养老金一般由参保人员的单位代扣代缴,一部分交给国,一部分存入个人账户。而退休金由单位或企业提供,不需要受益人缴费即可享受。

办理社保业务:从此以后你可以告别繁琐的排队,直接在网上或手机上解决啦,超方便有木有?

领取方式不同:

(1)按退休金的支付方式可分为一次支付退休金和分期支付退休金。前者指在职工退休后一次支付退休金,企业支付退休金后对职工退休退职无任何给付义务,后者指在职工退休后分期支付退休金,直至死亡为止,如按月或按年支付退休金;

(2)社会养老保险金由部门机构统一发放,养老金的领取问题方面,对每个社会成员有统一的养老金领取规则。

法律依据:《中华人民共和国社会保险法》第十六条,参加基本养老保险的个人,达到法定退休年龄时累计缴费不足十五年的,可以缴费至满十五年,按月领取基本养老金;也可以转入新型农村社会养老保险或者城镇居民社会养老保险,享受相应的养老保险待遇。

以下五类人员适合参加个人养老金:

哪些人适合参加个人养老金?以下五类人员:

有强制储蓄需求的人群。银行存款或其他理财产品,我们只要想提还是有方法提取的,但参加了个人养老金,需要开始领养老金或者失去劳动能力等情况才可以领取,未来还会增加领取失业金、大病或低保等更多可领取条件情况。

希望更高养老金的人群。参加个人养老金,最主要的目的还是为了养老。等到年纪大了以后可以用这一部分钱购买商业养老保险,为自己提供一份终身养保证,提高综合养老金收入。

投资经验较低的人群。正如上面所说,个人养老金可投资的产品相对是较为安全的,更适合投资经验较低的人群练手。为了让大家省心省事,金融机构还可以依法依规为参加个人养老金的人群实施默认投资服务。

希望找到更好的理财产品的人群。个人养老金可投资的理财产品都是按照要求筛选过的,运作安全、成熟稳重、规范、适合养老,这些理财产品相对于市场上的理财产品更适合投资一些。比如说对于养老目标基金未适应个人养老金还专门设立了Y份额,管理费和托管费能够享受到费率优惠,而且不收取销售服务费。

个税税率高于10%的人群。参加个人养老金,提取的时候个税税率只有3%。对于日常综合收入税率高达10%以上人,真的是参加就能赚到,相当于降低了7%以上的税率。特别是45%税率的人群直接降低42%,12000元可以节税5040元。

下面随着社保君一起来看看,上海浦东交15年养老保险每个月能领多少?

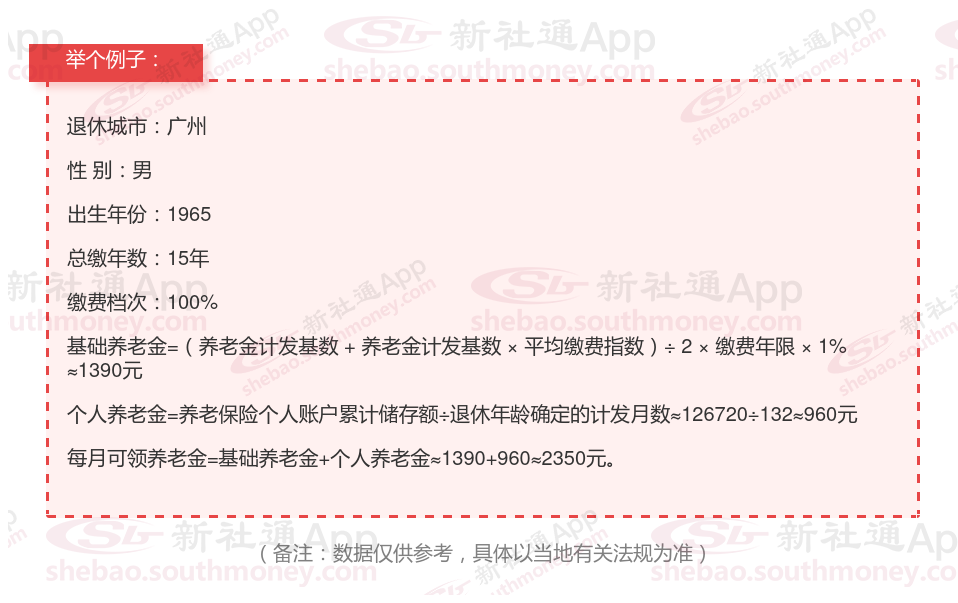

林某,广州人,1965年出生,是一名拥有15载社保缴费年限的退休男性,缴费档次稳定在100%。岁月流转,他终于迎来了自己的退休时光。

新社通app养老金计算器算出社保养老金能领多少?

基础养老金:这个部分咱们测算大概的数,差不多就是1390元一个月。

个人养老金:这个得看你养老保险个人账户里存了多少钱,还有你得按多少个月来领。这样一来,每个月能领到的就是大约960元。

每月总共能领多少:把上面两个数加在一起,就是每个月你能领到的养老金总数啦,大概是2350元(即1390元基础养老金+960元个人养老金)。

2025年养老金如何计算?

养老金=基础养老金+个人账户养老金

个人账户养老金=个人账户储存额÷计发月数(50岁为195、55岁为170、60岁为139,不再统一是120了)

基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%=全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1%

注:本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数在上述公式中可以看到,在缴费年限相同的情况下,基础养老金的高低取决于个人的平均缴费指数,个人的平均缴费指数就是自己实际的缴费基数与社会平均工资之比的历年平均值。低限为0.6,高限为3。

个人账户养老金=个人账户储存额÷计发月数

【注释】计发月数根据退休年龄和当时的人口平均寿命来确定。计发月数略等于(人口平均寿命-退休年龄)X12。目前50岁为195、55岁为170、60岁为139,不再统一是120了。

基础养老金计算公式

基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%=全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1%。

【示例】假定男职工在60岁退休时,全省上年度在岗职工月平均工资为4000元,累计缴费年限为15年时:

个人平均缴费基数为0.6时,基础养老金=(4000元+4000元×0.6)÷2×15×1%=480元;

个人平均缴费基数为1.0时,基础养老金=(4000元+4000元×1.0)÷2×15×1%=600元;

个人平均缴费基数为3.0时,基础养老金=(4000元+4000元×3.0)÷2×15×1%=1200元;

累计缴费年限为40年时:

个人平均缴费基数为0.6时,基础养老金=(4000元+4000元×0.6)÷2×40×1%=1280元;

个人平均缴费基数为1.0时,基础养老金=(4000元+4000元×1.0)÷2×40×1%=1600元;

个人平均缴费基数为3.0时,基础养老金=(4000元+4000元×3.0)÷2×40×1%=3200元。

平均缴费指数就是去年按1000基数缴纳,而社会当年平均工资2000那当年指数就是0.5,把每年的算出来平均,很容易,到时候可以计算多少养老退休金的。

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!