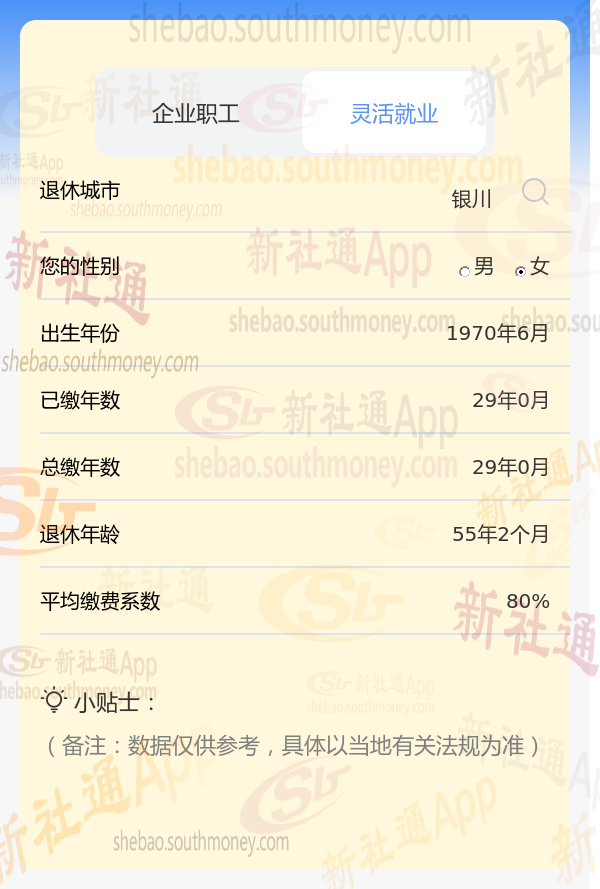

工龄29年林某,一直以来都选择80%的缴费档次来缴纳养老保险。她深知多缴多得,因此毫不犹豫地选择了更高的缴费档次。

随着时间的推移,林某逐渐接近退休年龄。她进行了养老金估算,发现自己由于选择了高缴费档次和较长的工龄,预计退休后每月能否领取的养老金将超过3000元/月呢?

退休地的经济差异会导致养老金计算基数有所不同。像北京、上海这类一线城市,因其经济发达,养老金基数高,退休后领取的养老金也更多。相比之下,宁夏银川等城市的养老金基数可能较低。

温馨提示:本数据仅供参考!具体需以当地有关法规为准!

2025退休金计算方式是怎样的?

月退休金 = 基础养老金 + 个人账户养老金

基础养老金=(参保人员退休时上一年度当地职工月平均工资+本人指数化月平均缴费工资)÷2×个人累计缴费年限×1%。

个人账户养老金为:退休时个人账户累计储存额÷退休年龄对应的计发月数。

过渡性养老金(部分地区有):以本人指数化月平均缴费工资为基数,“统账结合”前的缴费年限每满1年发给一定比例。计算公式根据当地法规确定,例如过渡性养老金 = 本人指数化月平均缴费工资 × 统账结合前的缴费年限 × 一定比例(如1.2%或1.4%)。

新社通app养老金计算器计算所得:

基础养老工资:基础养老金=(全省上年度在岗职工月平均工资×a+本人指数化月平均缴费工资)÷2×缴费年限(含视同缴费年限)×1%。通过公式计算出每月大约2140元。

个人养老工资:人账户养老金=个人账户储存额÷计发月数(计发月数根据退休年龄和当时的人口平均寿命来确定)。通过公式计算出每月大约1140元。

每月可领养老工资合计:2140+1140≈3280元。