工龄27年退休人员退休金2025计算方法:

基础养老金+个人账户养老金就是基本退休金。

基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%

【注:本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数】。

个人账户养老金是指根据参保人员退休时其基本养老保险个人账户储存额计算出来的养老金。其计算公式为:

个人账户养老金 = 个人账户储存额 ÷ 计发月数

过渡性养老金:本人指数化月平均缴费工资乘以享受比例。1992年7月31日前缴费年限未超过二十五年的,其享受比例为:1992年7月31日前缴费年限乘以百分之一点二;1992年7月31日前缴费年限超过二十五年的,其享受比例为:1992年7月31日前缴费年限减去二十五后乘以百分之一,再加上百分之三十。

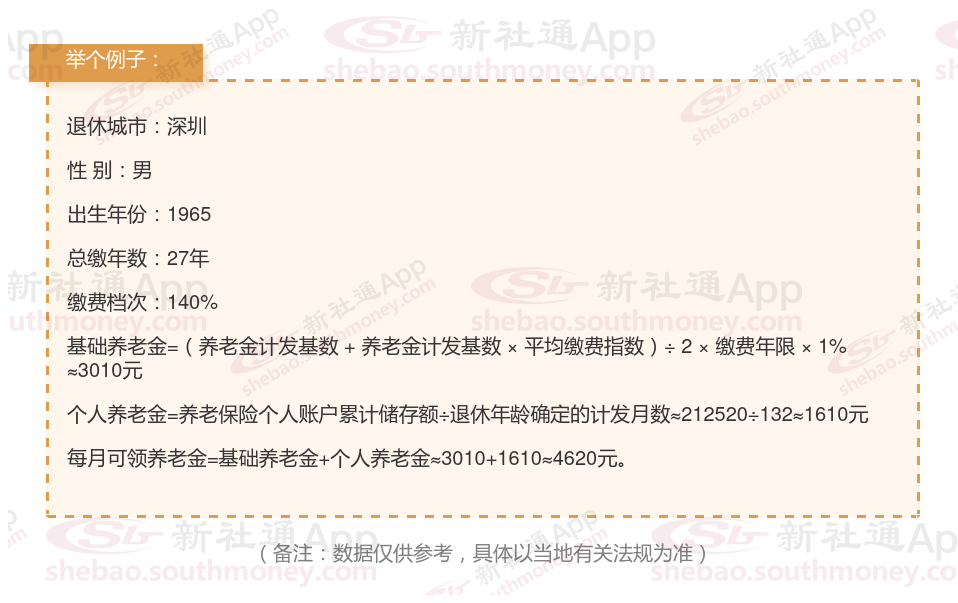

下面随着新社通APP一起来看看,在不考虑过渡养老金的情况下:深圳职员退休金数额是多少?

同事夏某退休城市在深圳,性别:男,出生年份:1965,总缴年数27年,缴费档次:140%,新社通app养老金计算器所得:

基础养老金= (养老金计发基数+养老金计发基数x平均缴费指数) ÷2×缴费年限×1%≈3010元

个人养老金=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )≈1610元

预计养老金合计=3010+1610=4620元

新社通app养老金计算器所得出,每月领取4620元养老金。我们都知道养老金的待遇水平,它是跟缴费年限成正比关系的,我们都知道养老金的待遇水平,它是跟缴费年限成正比关系的,当你的累计缴费年限越长,平均缴费指数越高,那么将来才能够获得一个更高退休养老金的待遇。

综上所述,社会平均工资增长率、个人缴费比例与基数、缴费年限与连续性以及退休年龄与计发月数是养老金数额的最关键、最直接的四项因素。在规划自己的养老生活时,个人应充分考虑这些因素的变化等,以便提前做出规划。

温馨提示:本数据仅供参考!具体需以当地有关法规为准!