退休养老金 = 基础养老金 + 个人账户养老金 + 过渡性养老金,计算方式如下:

基础养老金=退休上年度当地在岗职工月平均工资×(1+本人历年缴费指数的平均值)÷2×本人累计缴费年限×1%。举个例子,算一下:假如某省上年度在岗职工月平均工资(养老金计发基数)7000元,本人历年缴费指数的平均值为0.6(60%),累计缴费15年,基础养老金= 7000 × (1 + 0.6)÷ 2 × 15 × 1%= 840(元)

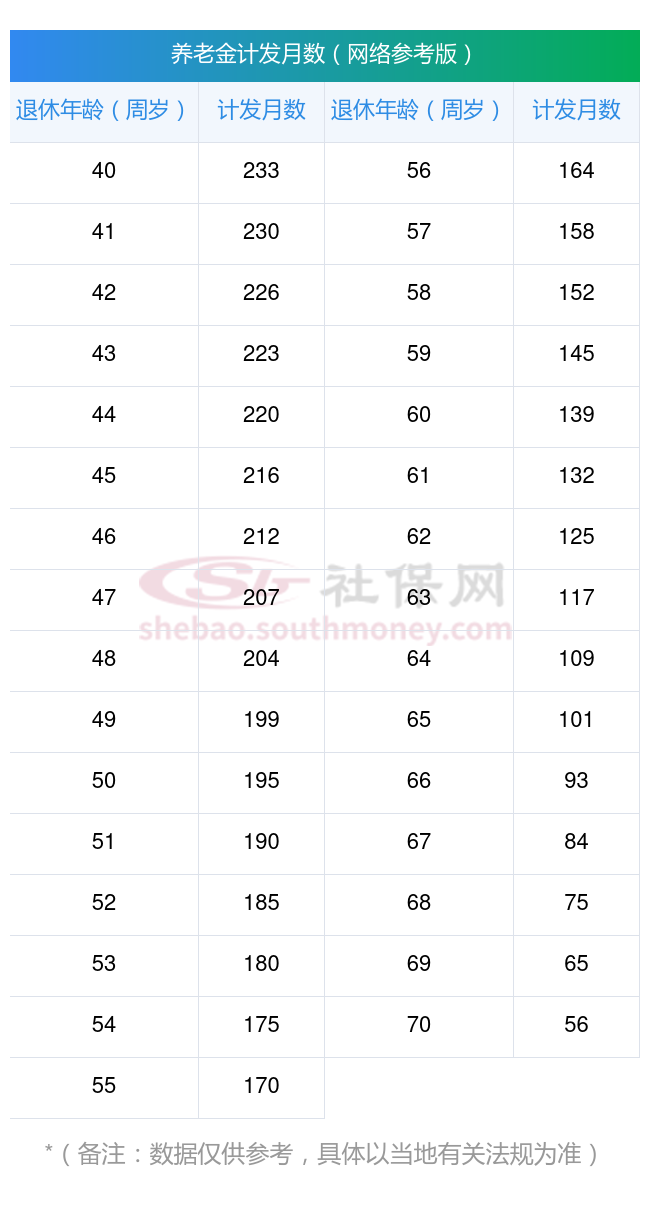

个人账户养老金=个人账户储存额 ÷ 计发月数。个人账户存储额:主要来源于历年的个人缴费(费率8%)及其利息;计发月数:根据平均寿命计算,50岁退休按195个月,55岁退休按170个月,60岁退休按139个月。这个“计发月数”只是用来计算退休当年的养老金,与实际发放月数无关,实际会终身发放。举个例子,算一下:假如本人缴费工资基数为5000元,个人费率8%(灵活就业人员一般费率20%,8%计入个人账户)本年度个人账户存储额= 5000元 × 8% × 12个月= 4800(元),假如缴费工资基数不增长,交15年:个人账户累计存储额= 4800 × 15 = 72000 (元) (未计算利息),假如60岁退休,个人账户养老金= 72000元 ÷ 139个月≈ 518(元)。

过渡性养老金:“新人”没有过渡性养老金,1996年之前参加工作的“老人”和其它有视同缴费年限的人员,才有过渡性养老金。各省市自行制订过渡方法,各地区可能有所差异。

退休金计算方式是怎样的2025?

退休金计算方法的养老金计算方法,职工退休时的养老金由两部分组成:养老金=基础养老金+个人账户养老金

基础养老金=(职工退休时当地上一年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限(含视同缴费年限)×1%。

个人账户养老金=个人账户储存余额/计发月数。

过渡性养老保险=退休时在岗月平均工资*实施个人账户前的缴费年限*1.3%*平均指数。

下面是由社保君提供的计发月数表(附图)

通过早期的养老规划与积累,我们可以确保在退休后的生活更加安稳和充实。这不仅涉及物质上的准备,更是一种对生活的态度和对未来的一种负责任的方式。让我们从现在开始行动,为自己的晚年生活奠定坚实的基础。以上就是退休养老金的全部内容,如你对社保相关知识感兴趣,欢迎关注社保君解锁更多专业资讯!

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!