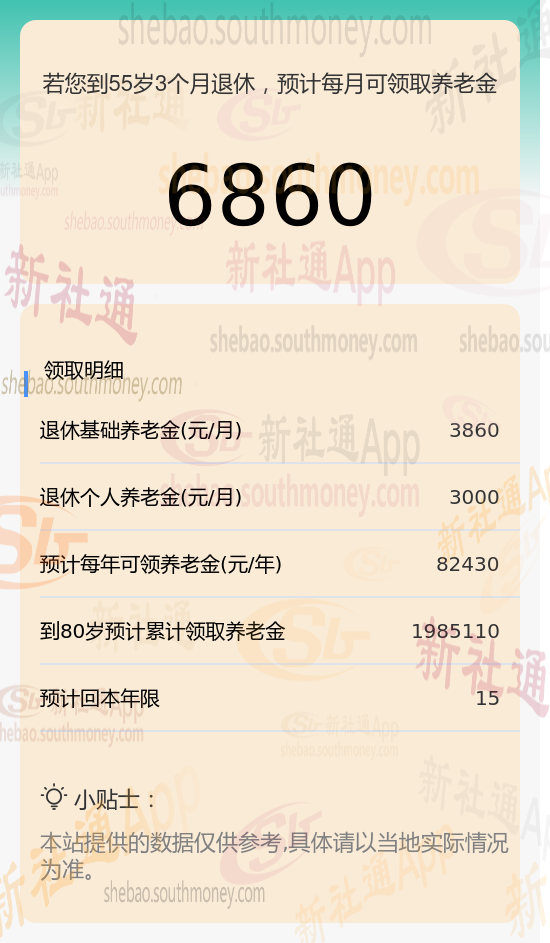

林某,她一直以来都坚持按照220%的比例来缴纳灵活就业社保。34年来,她为自己的未来储备下了一笔社保基金。今年,她迎来了退休年龄,并开始享受起了社保带来的福利—每月可以领取大约到6860元的养老金。她自己细细算了一笔账,发现按照这个养老金的发放标准,仅仅需要15年多的时间,就能完全收回之前所投入的社保成本。

退休后2025退休金计算方法:

基本养老金由统筹养老金和个人账户养老金组成。基本养老金根据个人累计缴费年限、缴费工资、当地职工平均工资、个人账户金额、城镇人口平均预期寿命等因素确定。

个人账户养老金=个人账户的余额÷计发月数(50岁为195、55岁为170、60岁为139)。

过渡性养老金的计算公式为:过渡性养老金 = 退休上年度社平工资 × 视同缴费指数 × 视同缴费年限 × 当地的过渡性系数

?视同缴费指数?:根据退休时的职务级别按当地视同缴费指数表确定。

?视同缴费年限?:如上文所述。

?过渡性系数?:因地区不同而有所差异。

需要注意的是,过渡性养老金主要是为了保证养老保险体系实施前已经参加工作并有一定缴费年限的老职工的利益。因此,并不是所有人都有过渡性养老金。

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!

个人档案:女性,1970年出生,山西运城退休职工,社保缴费34载,档次220%。

新社通app养老金计算器计算所得:

基础养老金:月领约3860元,稳定可靠。

个人养老金:额外月领3000元,源自个人账户积累。

养老金总和:基础养老金 + 个人养老金 =3860元+3000元 ≈6860元/月。