哪些关键要素会左右退休金的最终数额呢?

退休年龄:55周岁退休还是60周岁退休,在计算个人账户养老金的时候,计发月数是不同的。退休年龄越晚,计发月数越小,个人账户养老金可能算起来就会略高一些。简单说,就是在同等条件下,当地工资越高,缴费年限越长,退休年龄越晚,缴费工资越高,那么养老金自然也就高了。

缴费水平高低:即使交的是同一个险种,也会因为缴费水平的高低,造成养老金差异很大。

辛辛苦苦工作一辈子,退休后养老金究竟能领多少呢?这是很多参保人关注的话题。那么,有哪些因素是影响养老金多少的原因呢?

养老金由基础养老金和个人账户养老金两部分组成。而影响养老金的主要因素是:社平工资、缴费档次、缴费年限、计发月数。养老金计算的部分全国是统一的,但是也有地区的因素。

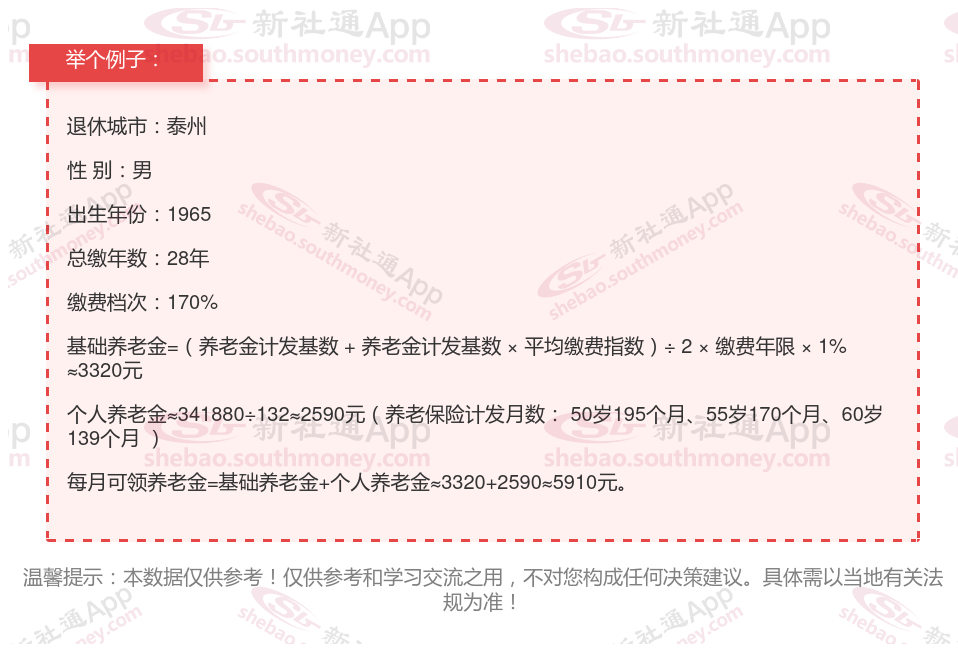

下面一起来分享个例子:亲戚希某,社保缴纳28年要退休了,按170%档位缴纳,估算每月领取大约会比5400元多,那么,养老金多少钱一个月?

下面跟着新社APP一起来看看例子:28年工龄退休,养老金能领多少?

社保按170%档次缴费的希某,泰州城市退休,出生于1965年,工龄28年,男性。岁月流转,他终于迎来了自己的退休年龄。根据新社通app养老金在线计算器计算所得:

基础退休金=基础养老金=[(参保人员退休时全区上年度城镇单位在岗职工月平均工资+本人指数化月平均缴费工资)÷2]×缴费年限×1%。每月约为3320元。

个人退休金=个人养老金:每一个月的养老保险缴费,都会形成一部分个人账户养老金。缴费年限越长,个人账户的积累也就越丰厚。每月约为2590元。

每月退休金总额每月合计为3320+2590=5910元。数额看似不多,但足以让他的老年生活有保证。

养老金交的年限越长,交的费用金额越多,那么所能领取的养老金金额也就越多。养老金一般是由个人账户养老金以及基础养老再加上过渡性养老金来组成。养老金是需要员工在退才能够领取到的金额。

温馨提示:本数据仅供参考!具体需以当地有关法规为准!