退休金是根据一系列因素计算得出的,主要包括个人累计缴费年限、缴费工资、当地职工平均工资、个人账户金额等。以下是退休金计算的具体方法:

一、基本养老金的计算

基本养老金由统筹养老金和个人账户养老金两部分组成。

统筹养老金的计算公式为:(当地职工平均工资+本人指数化月平均缴费工资)除以2乘以缴费年限乘以1%。其中,本人指数化月平均缴费工资是职工退休时当地上年度在岗职工月平均工资与本人历年平均缴费指数的乘积。缴费年限越长,缴费水平越高,则统筹养老金越高。

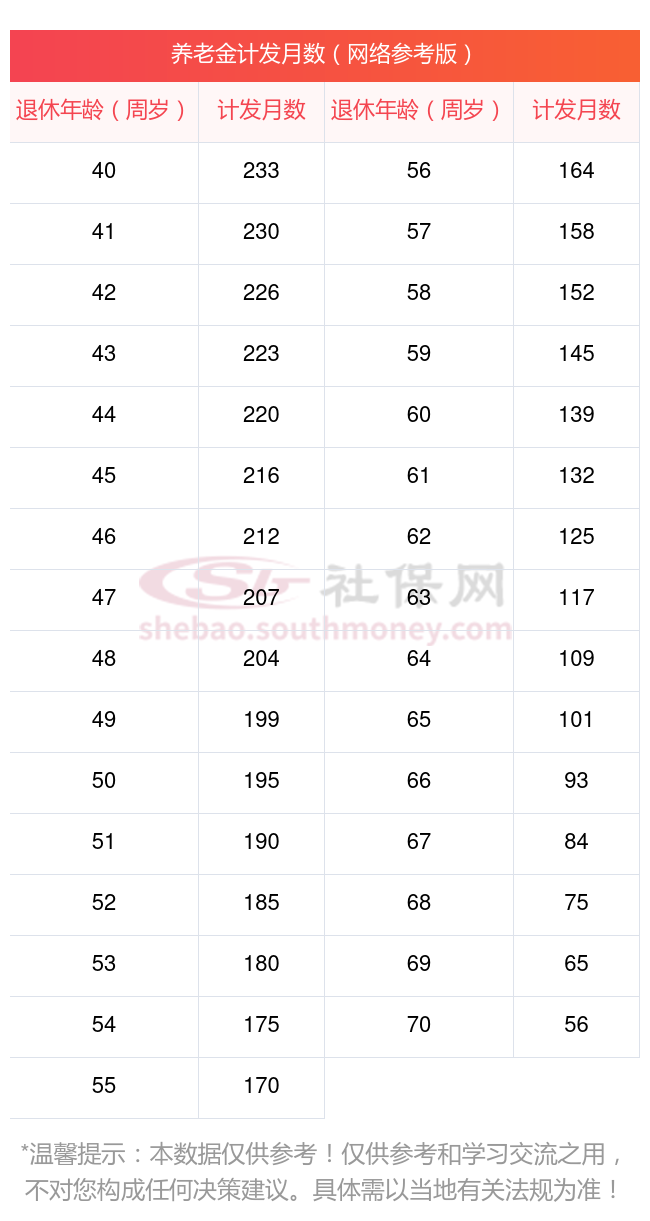

个人账户养老金的计算公式为:个人账户储存额除以计发月数。计发月数根据退休年龄确定,如50岁退休按195个月,55岁退休按170个月,60岁退休按139个月等。个人账户储存额主要来源于个人历年缴费及其利息。

二、过渡性养老金的计算

对于某些具有视同缴费年限的退休人员,还可能会计算过渡性养老金。其计算公式为:职工本人退休时当地上年度在岗职工月平均工资乘以职工本人平均缴费指数乘以视同缴费年限乘以一定的系数(如1.4%)。

综上所述,退休金的计算涉及多个因素,包括个人缴费年限、缴费工资、当地职工平均工资、个人账户金额等。具体计算方法可能因地区和法规的不同而有所差异。在计算退休金时,应参考当地的法规要求。

退休后退休金计算方法:

基础养老金+个人账户养老金就是基本养老金。

基础养老金=(参保人员退休时当地上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。

个人账户养老金=个人实际账户累计额÷计发月数(60岁退休按139个月计算,退休越晚、月数越少)

个人账户养老金的计算则是:个人账户累计储存额÷计发月数。这部分的计算依赖于个人在养老保险期间的累计储存额以及养老金的计发月数。

随着我国老龄化进程的加快,养老已成为人们普遍关心的问题。社保,作为养老保险的重要支柱,其相关知识的学习变得尤为重要。合理的社保规划,能为我们退休后的生活提供稳定的收入来源和必要的保证。若您有任何社保方面的困惑,欢迎来到新社通,我们的客服团队将竭诚为您答疑。

温馨提示:本数据仅供参考!具体需以当地有关法规为准!