沈某是一位普通的上班族,从年轻时起就十分注重规划自己的未来。深知社保的重要性,因此这30年来,他始终坚持缴纳社保,并且选择了270%档位。 岁月如梭,转眼间,沈某即将迎来退休的日子。他心中充满了期待,因为多年来坚持的社保缴费,让他对自己的退休生活充满了信心。每当和朋友们聊起退休后的生活,他总是笑着说:“我估摸着,每月的养老金应该能超过7000元,足够我过个安稳的晚年了。”

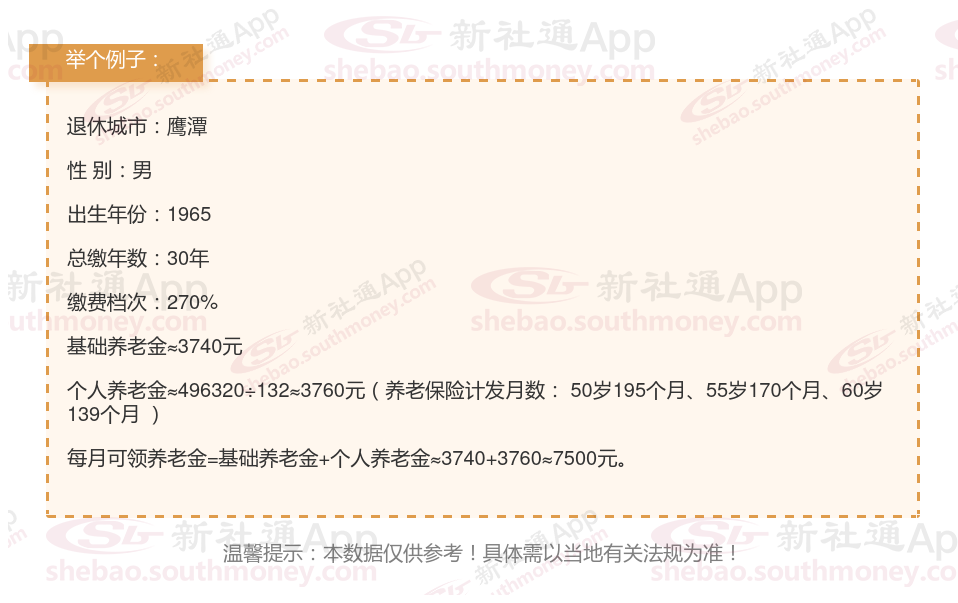

鹰潭灵活就业养老金=基础养老金+个人养老金

基础养老金 = (社平工资 + 指数工资)÷ 2 × 年限 × 1%

社平工资:上年度当地在岗职工月平均工资。

指数工资:个人缴费工资的指数化结果。

年限:总缴费年限。

个人账户养老金 = 积累额 ÷ 月数

积累额:个人账户的本金及利息总和。

月数:按退休年龄确定的计发月数,如60岁为139个月。

养老金的数额与个人的缴费年限有着直接且重要的正向联系。这意味着,个人在养老保险计划中投入的时间越长,其缴费累积和平均缴费水平也会相应地增长。因此,当达到退休年龄时,那些缴费年限较长的个人将能够享受到更高水平的养老金待遇。简而言之,长期的缴费投入能够带来更为可观的养老金回报。以上就是退休养老金的全部内容,如你对社保相关知识感兴趣,欢迎关注新社-app解锁更多专业资讯!