杨某,男,1965年出生,现居嘉峪关并已退休。其养老保险缴纳情况如下:总缴费年限为25年,缴费档次达到60%。根据新社通app养老金计算器的估算结果:

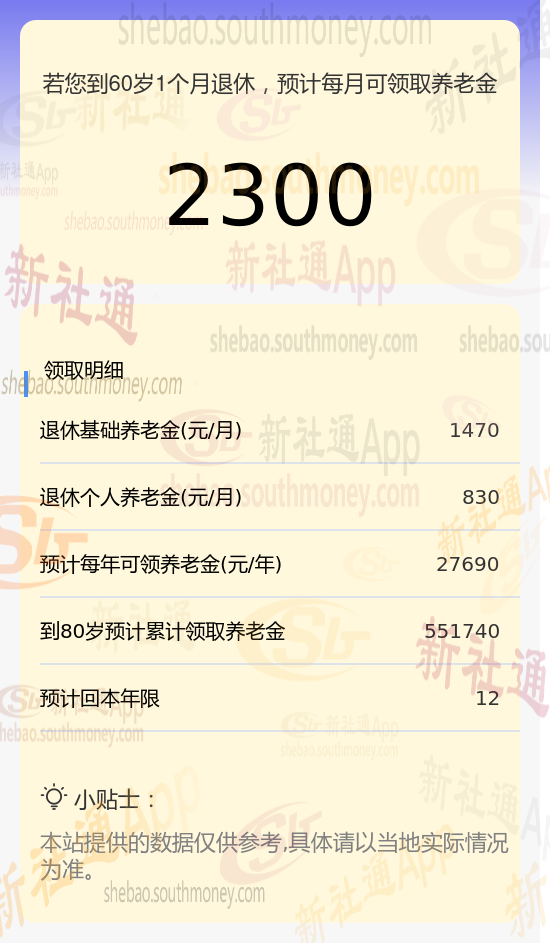

基础养老金:采用公式(养老金计发基数 + 养老金计发基数 × 平均缴费指数)÷ 2 × 缴费年限 × 1%,计算得出约为1470元/月。

个人养老金:根据个人养老保险账户累计储存额除以退休年龄对应的计发月数(60岁退休对应的计发月数为139个月),计算得出约为830元/月。

因此,杨某预计每月可领取的养老金总额为基础养老金与个人养老金之和,即1470元 +830元 = 2300元。这一估算结果由新社通app养老金计算器提供。

养老金的多少受到多种复杂因素的交织影响,以下是对这些影响因素的又一次详细剖析:

退休年龄:退休年龄不同,计发月数不同,从而影响个人账户养老金的数额。

个人账户金额是退休工资计算中的重要组成部分。个人账户养老金是根据参保人员退休时其基本养老保险个人账户储存额计算出来的。个人账户储存额越高,退休后领取的个人账户养老金也就越多。

缴费年限:缴费年限是具体到月的一项因素,每一个月的缴费都会提高养老金一定的额度。缴费年限可以理解为我们对养老保险体系贡献的时间长短,贡献的时间越长,贡献越大,养老金越高,相信大家也会同意的。

养老金的数额由多个变量共同确定的,这些变量包括社会平均工资水平、个人指数化月平均缴费工资、累积缴费年限、个人账户累积额以及养老金计发月数。深入探究后,我们可以发现个人指数化月平均缴费工资实际上是由社会平均工资和个人缴费基数的相对水平而定的,因此它最终可以归结为缴费基数的因素。要充分考虑这些因素并做出合理的规划。