退休金计算方式是怎样的?

退休金由三个部分组成:基础养老金、个人账户养老金和过渡性养老金。

基础养老金=(社平工资+缴费基数)÷2×缴费年限×1%。

基础养老金=(退休时统筹地区上年度职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%

个人账户养老金=个人实际账户累计额÷计发月数(60岁退休按139个月计算,退休越晚、月数越少)。

个人账户养老金则是依赖于个人养老金账户的总金额除以相应的计发月份数得到。

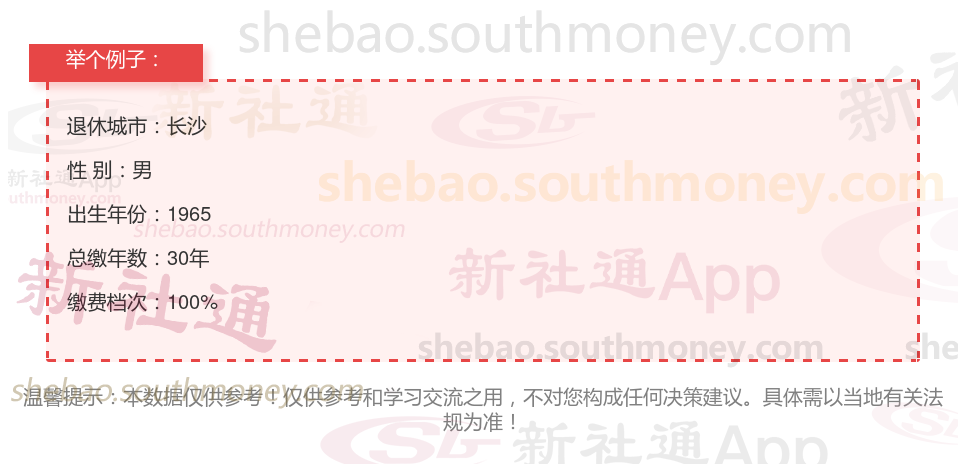

下面和新社通小编一起来看下面的例子,养老金计算方式最新标准:工龄30年养老金大概能领多少?

新社通app养老金计算器测算得出养老金可领取:

基础养老金:张某的基础养老金部分已经稳稳地落在了2280元的水平线上。

个人养老金:再来看张某的个人养老金部分,这可是根据张某养老保险个人账户里的积累,再除以一个特定的计发月数来得出的。这么一算,每个月能转换成大约1460元的养老金。

养老金总和:最后,把基础养老金和个人养老金一加,张某每个月能领到的养老金总额就是大约3740元,这个数可是相当可观的!

养老金的数额由多个变量共同确定的,这些变量包括社会平均工资水平、个人指数化月平均缴费工资、累积缴费年限、个人账户累积额以及养老金计发月数。深入探究后,我们可以发现个人指数化月平均缴费工资实际上是由社会平均工资和个人缴费基数的相对水平而定的,因此它最终可以归结为缴费基数的因素。同样,个人账户累积额也是直接由缴费基数和缴费年限而定的。而养老金计发月数,则主要取决于个人的退休年龄。所以,从更宏观的角度看,影响养老金数额的最关键、最直接的四项因素是:退休时上一年度的社会平均工资、个人的缴费基数、累积的缴费年限以及个人的退休年龄。