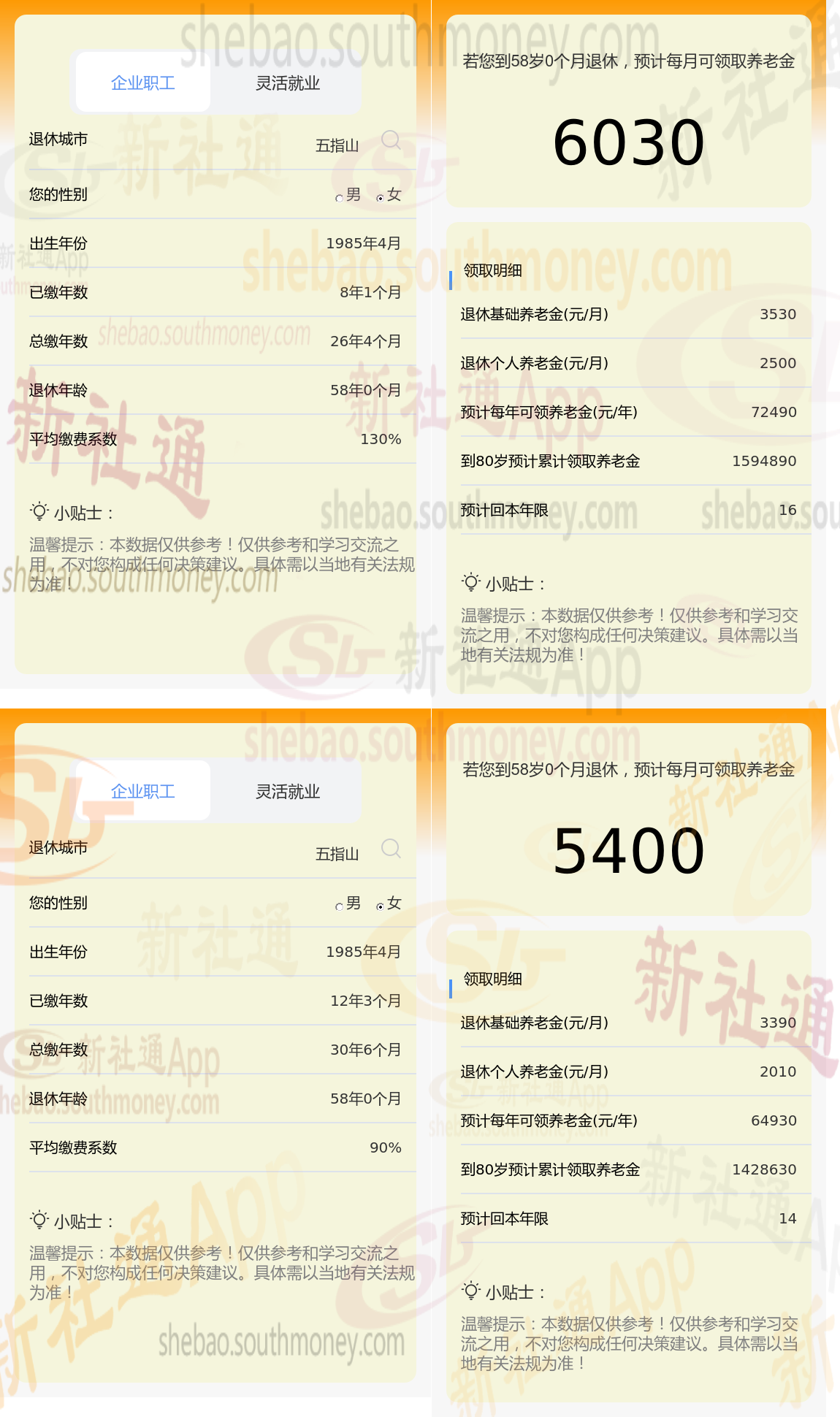

今日,我们来聊聊秦某的退休待遇情况。她凭借着30年的职场生涯,目前每月能享受到的养老金是5400元。然而,令人感到奇妙的是,她的一个工龄稍短的朋友老柯(26年工龄)却能每月领取到6030元的养老金。这样的差异让人不禁思考:究竟是什么原因造成了这样的不同?或许,你们的亲友圈中也有工龄相仿的退休人士,她们每月的养老金待遇又是怎样的呢?非常欢迎大家来分享自己的经历和见闻,让我们一同揭开这一现象的神秘面纱。

以五指山这座城市作为背景,社保网-APP来对比两位退休人员的养老金情况: 第一位是秦某,他在五指山退休,社保缴费的年限达到了26年,于58周岁时退休,且他一直是按照130%的缴费档位进行缴纳的。 另一位是老柯,同样在五指山退休,但他的缴费年限稍长,为30年,也是在58周岁时退休。不过,与秦某,不同的是吕某是按照90%的比例来缴纳社保的。 (注:此讨论中,社保网-APP暂不考虑过渡养老金。)

新社通app养老金计算器,轻松测算您的养老金!:两者相差6030-5400=630元。

通过养老金公式简单来看,养老金的因素主要有:社平工资、本人指数化月均缴费工资、缴费年限、个人账户储存额和计发月数。但是再深入剖析就会发现,本人指数化月均缴费工资跟社平工资和缴费基数有关,所以这一项应该最终归结到缴费基数高低。而个人账户储存额也直接受缴费基数高低。计发月数主要跟退休年龄有关系。所以,综合来看,养老金的最主要、最直接因素应为:退休上一年度在岗职工社平工资、缴费基数、缴费年限和退休年龄这四项。故老柯您跟秦某您俩退休年龄和社平工资是相同的,您俩退休金差异的只有缴费基数和缴费年限啦。但是,老柯的缴费年限又比秦某要长,所以秦某的缴费基数肯定比您的高出很多!

(备注:数据仅供参考,具体以当地有关法规为准)