随着社会保险体系的不断完善,养老金作为退休人员的主要经济来源,其数额的多少直接关系到老年人的生活质量。而养老金的计算又与个人的工龄密切相关。当然,这些都是有具体的养老金计算公式来控制的。

养老金由基础养老金和个人账户养老金两部分组成。而影响养老金的主要因素是:社平工资、缴费档次、缴费年限、计发月数。

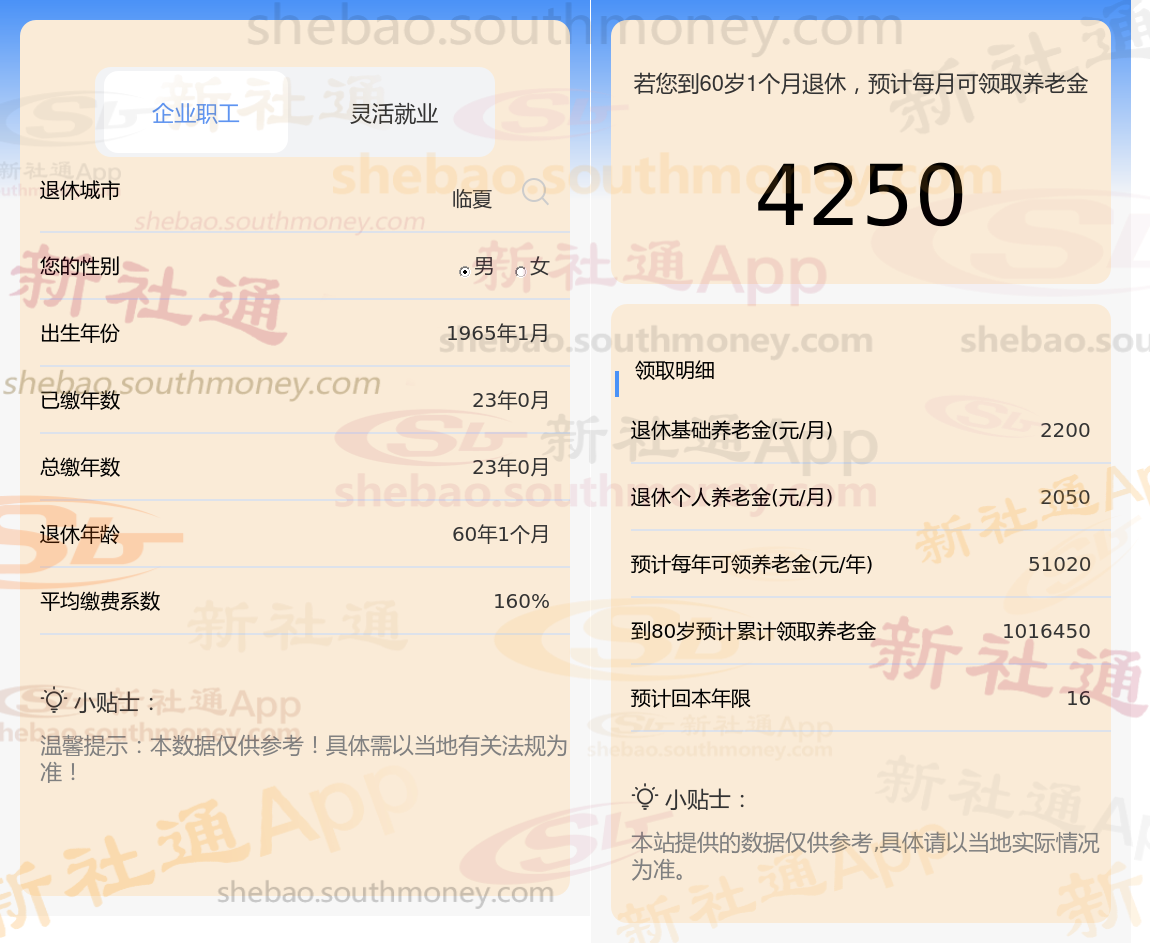

下面一起来分享个例子:邻居朱某,社保缴纳23年要退休了,按160%档位缴纳,估算每月领取大约会比4000元多。养老金能拿多少?

个人账户养老金:它相当于是你自己小灶,自己的小金库,里面的钱自己取来花。

假设老王60岁退休,个人账户中有8万,那么按照139的计发月数,每月的个人账户养老金=80000元÷139=575.5元,基础养老金和个人养老金两者相加,就是以后能拿到的数目了。

退休城市:临夏,性别:男,出生年份:1965,总缴年数23年,缴费档次:160%,新社通app养老金计算器所得:

基础养老金≈2200元

个人养老金≈270600÷132≈2050元(养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )

每月可领养老金=基础养老金+个人养老金≈2200+2050≈4250元

新社通app养老金计算器所得出,每月可以领取约4250元。基本养老金计发方法“多缴多得、长缴多得”,基本养老金与个人累计缴费年限长短、缴费水平高低、个人账户金额多少、退休年龄的大小、当地职工平均工资高低都有直接关系。累计缴费时间越长,基础养老金和个人账户养老金越多;缴费水平越高、退休时间越晚,个人账户养老金越多。以上就是新社小编带来的全部内容,希望对您有所帮助。