日本养老体系是怎样的?我国目前退休金计算公式是什么,接下来随社保网小编一起了解日本养老金制是什么?

日本的养老金体系分为三大支柱:第一支柱是日本主导并管理的基本养老金,也就是日本帮你养老;第二支柱是企业年金,由企业自愿购买,也就是企业帮你养老;第三支柱是个人储蓄投资养老金,个人自愿购买,也就是自己给自己养老。这三大支柱构成了一个完善的养老保险体系,让日本人在退休后可以领取可观的养老金。

厚生年金(雇员养老金):覆盖范围:厚生年金主要适用于公司雇员和公务员等每月领取薪水的人员。雇主和雇员共同缴纳养老金保费。

基本年金(国民年金)缴纳的金额以及领取的金额都是由日本法规制定。例如,2023年每月缴纳的金额约为16980日元。如果您在工作期间一直缴纳基本年金,那么退休后可以满额领取这部分基本养老金。2024年,满额的基本养老金为81万6000日元。

基本年金(国民年金)和厚生年金两部分综合起来,就确定了您退休后能获得的公共养老金的数目。

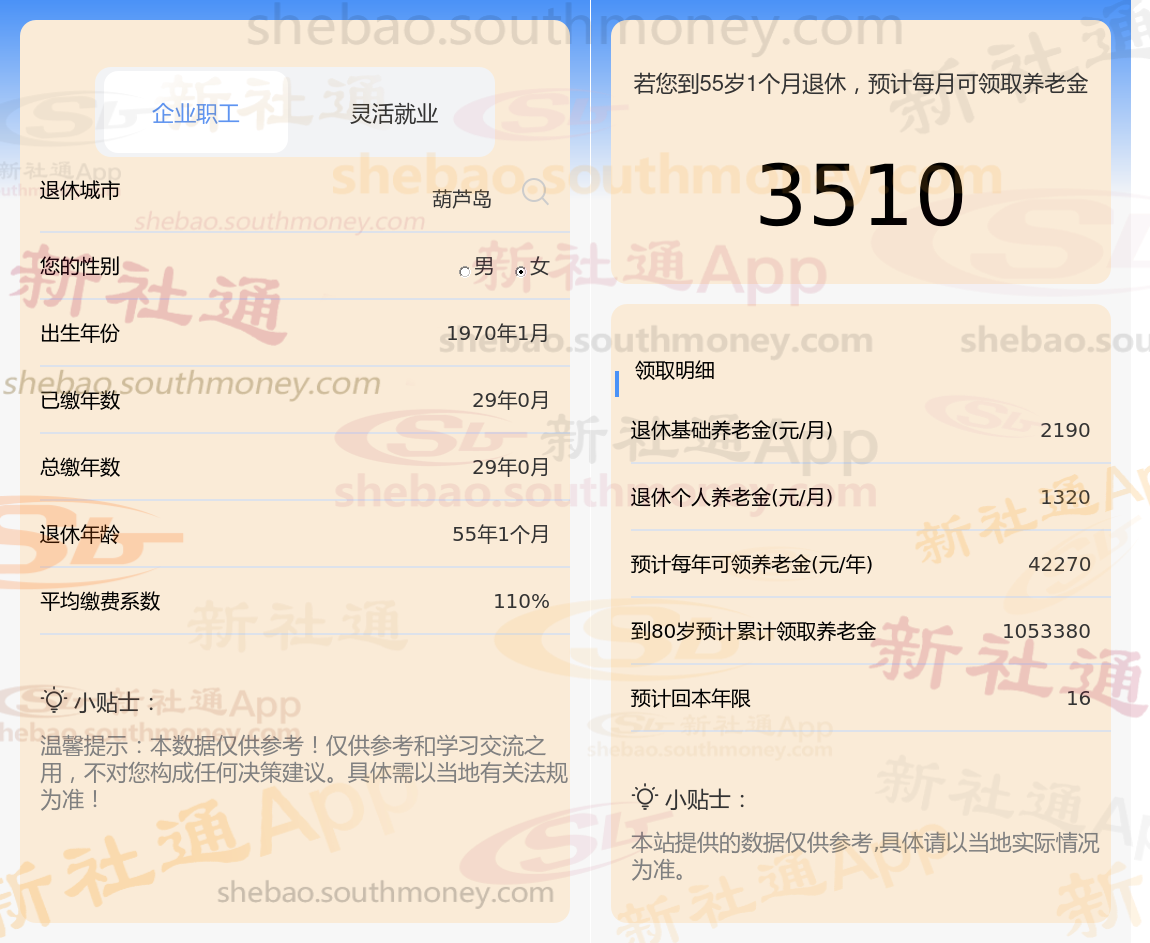

那么,在我国工龄29年退休金能拿多少?

孔某,葫芦岛人,1970年出生,是一名拥有29载社保缴费年限的退休女性,缴费档次稳定在110%。岁月流转,她终于迎来了自己的退休时光。借助新社通app养老金计算器计算所得,孔某惊喜地发现,她每月可以领取到基础养老金大约2190元,再加上个人养老金约1320元,两项合计,她每月的养老金总额达到了3510元。虽然数额不大,但足以让她的退休生活充满温馨与安宁。

养老金的计算虽然复杂,但只要我们掌握了正确的方法和技巧,就能轻松算清自己的“钱袋子”。同时,通过合理的规划和投资,我们还能为未来的养老生活增添更多的色彩。如你对社保相关知识感兴趣,欢迎关注社保网小编解锁更多专业资讯!

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!