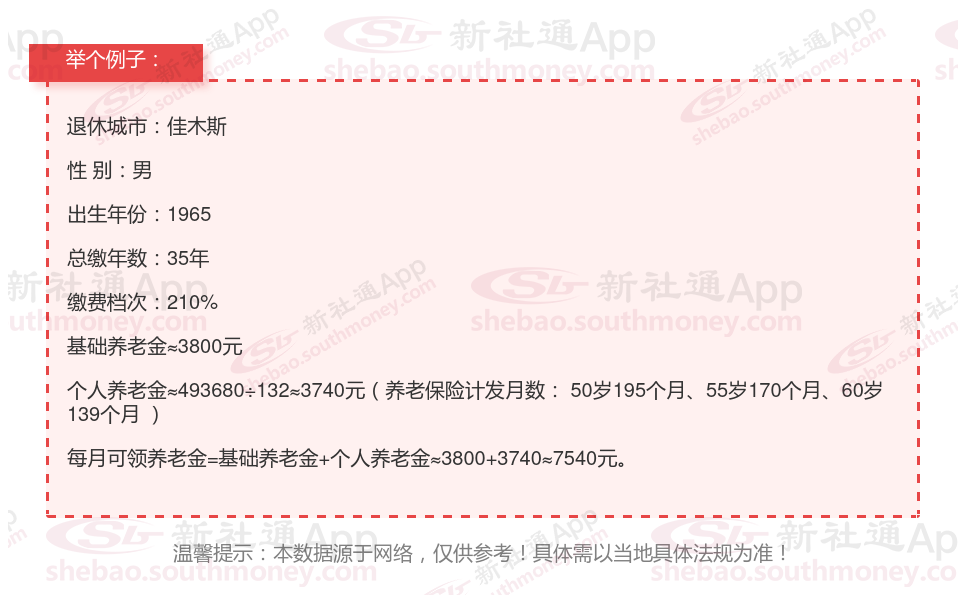

佳木斯的一位男性灵活就业退休人员向我们咨询了他的养老金问题。他出生于1965年,工龄为35年,且一直以来他的养老保险都是按照相对较高的210%档位进行缴纳的。他十分关心自己退休后每月能够领取的养老金数额,并询问我们,基于他的个人情况,他的养老金是否能超过7200元,以保证他退休后的生活质量。

养老金的多少受到多种复杂因素的交织影响,以下是对这些影响因素的又一次详细剖析: 个人账户养老金:个人账户养老金=个人账户储存额÷计发月数。计发月数根据退休年龄和当时的人口平均寿命来确定。缴费基数:缴费基数是养老保险缴费的基准,它对个人每年需要缴纳的养老保险费用。同时,缴费基数也直接影响到个人账户养老金的累积额。在缴费比例相同的情况下,缴费基数越高,个人账户养老金的累积额就越多,未来领取的养老金数额也就越高。此外,缴费基数还通过影响本人指数化月平均缴费工资来间接影响基础养老金的数额。增加缴费年限:缴费年限是影响养老金待遇的重要因素。尽量延长缴费年限,可以让你的养老金待遇更高。增加个人账户储存额:通过提高缴费工资等方式,增加个人账户储存额,从而提高个人账户养老金待遇。关注方案变化:随着社会的发展,养老金方案也会不断变化。及时关注方案变化,了解最新的养老金计算方式和领取条件,有助于你更好地规划自己的养老生活。