在这个快速变迁的时代,我们不仅在追求当下的幸福,更在规划未来的安宁。养老金,作为晚年生活的重要经济支柱,其领取条件与标准自然成为了大家关注的焦点。今天,就让我们一起深入探讨,揭开养老金领取的神秘面纱,为我们的金色年华筑起坚实的堡垒。

养老金由基础养老金和个人账户养老金两部分组成。而影响养老金的主要因素是:社平工资、缴费档次、缴费年限、计发月数。

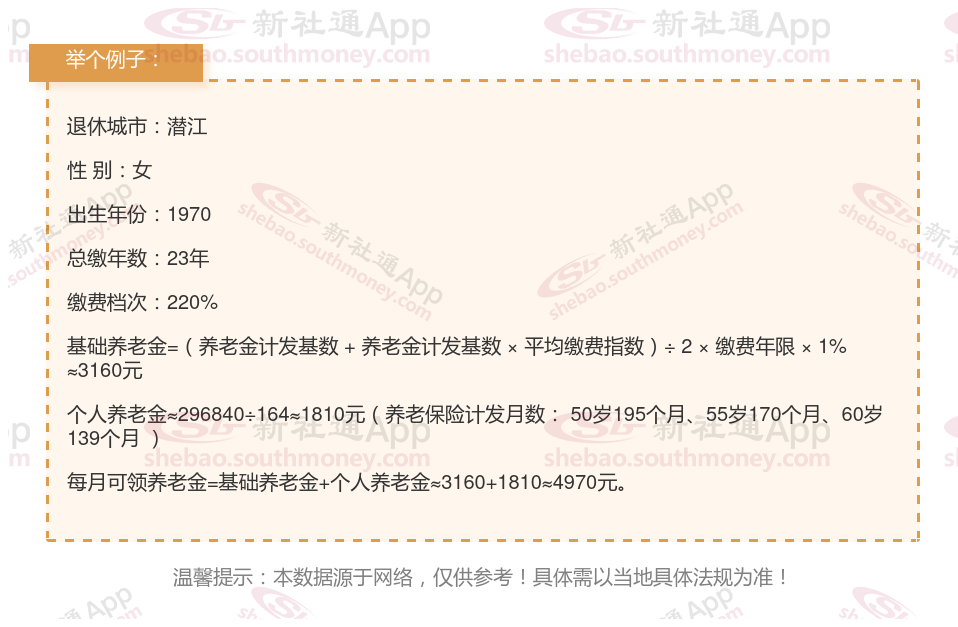

下面一起来分享个例子:同事朱某,社保缴纳23年要退休了,按220%档位缴纳,估算每月领取大约会比4700元多。退休工资能领多少?

这是一位1970年出生的女性退休职工的个人档案,她来自潜江,已缴纳社保23年,且缴费档次为220%。通过新社通app养老金计算器得出:

她每月可领取的基础养老金约为3160元;

个人养老金部分约为1810元;

因此,她每月的总养老金金额为两者之和,即3160元+1810元=4970元。

养老金高低的原因相对复杂,但是养老金低也不要失望。在以后退休增加养老金,定额调整、按缴费年限调整、高龄倾斜调整等部分还是人人相等的。另外,去世以后的丧葬补助金和遗属抚恤金也是不看养老金高低的。以上就是退休养老金的全部内容,如你对社保相关知识感兴趣,欢迎关注新社通APP解锁更多专业资讯!

(备注:数据仅供参考,具体以当地有关法规为准)