退休后每月领多少钱?社保交满年限只是基础,关键在缴费档次!本文解密养老金计算细节,一键测算不同缴费方案的退休待遇差异。

那么,灵活就业人员退休待遇计算:交29年社保,每月能拿多少钱?

假设荆门有个笔友夏某养老保险缴费基数为0元,灵活就业个人按照0%的比例缴纳养老保险费用。则夏某的养老保险缴费计算如下:

养老保险费金额=养老保险缴费基数*个人缴费比例

个人缴费部分:

据新社通app养老保险计算器显示,缴费金额:0元 * 0% = 0元。所以,夏某每月需要个人缴纳0元的养老保险费用。

请注意,这只是一个基本的计算示例。实际上,养老保险的缴费金额还可能受到其他因素的影响,如个人工资水平超过或低于当地社会平均工资的一定倍数时,缴费基数的确定会有所不同。此外,各地的具体方案也可能会有所差异,因此在实际计算时,需要参考当地的相关方案。

如果您需要具体的计算或了解更详细的信息,建议您咨询当地的社保部门或相关机构,以获取最准确的信息。

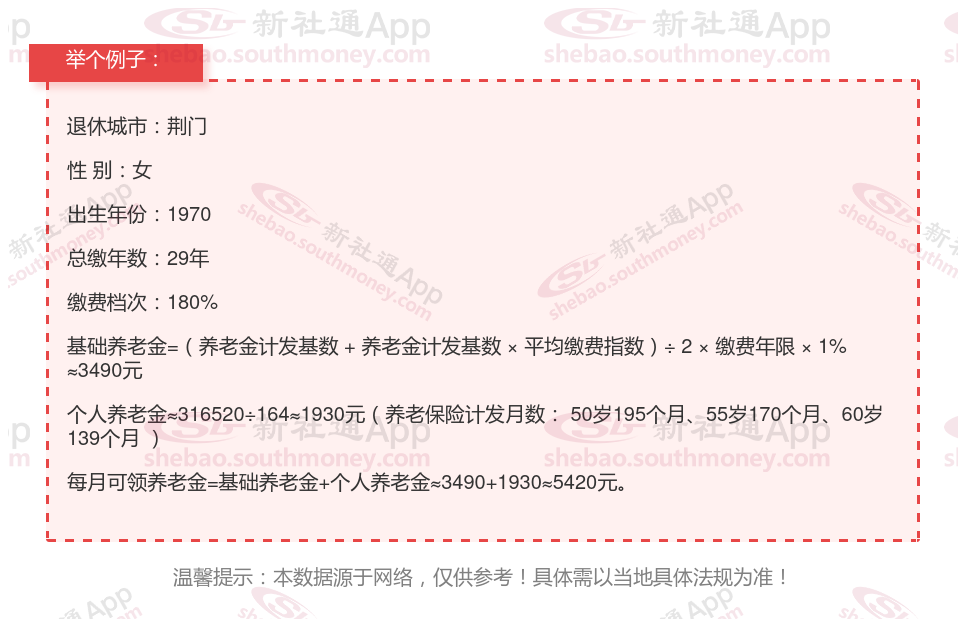

举个例子

退休城市:荆门

性 别:女性

出生年份:1970年

总缴年数:29年

缴费档次:180%

新社通app养老金计算器测算得出养老金可领取:

基础养老金:希某的基础养老金部分已经稳稳地落在了3490元的水平线上。

个人养老金:再来看希某的个人养老金部分,这可是根据希某养老保险个人账户里的积累,再除以一个特定的计发月数来得出的。这么一算,每个月能转换成大约1930元的养老金。

养老金总和:最后,把基础养老金和个人养老金一加,希某每个月能领到的养老金总额就是大约5420元,这个数可是相当可观的!

》点击新社通app养老金计算器,快算算你的养老金够不够花!

养老保险怎么买最划算?

要使养老金缴纳最划算,需要考虑多个因素,包括个人的经济状况、年龄、健康状况、对未来养老需求的预期,以及当地的社保方案等。以下是一些具体的看法:

选择适当的缴费档次:

居民养老保险通常设有多个缴费档次,从低到高不等。在经济条件允许的情况下,选择较高的缴费档次可能更有利,因为这意味着未来可能获得更多的有关部门补贴和更高的养老金待遇。但也要根据自身的经济状况来合理确定,避免造成过大的经济压力。

对于城乡居民基本养老保险,可以根据自身经济状况,灵活调整缴费档次。例如,在青岛市,今年的缴费档次有10个,从100元到12000元不等。按照不同档次,有关部门补贴也有所不同。

缴费年限:养老保险的缴费年限也是影响养老金待遇的重要因素。缴费年限越长,退休后领取的养老金也越高。因此,尽可能延长缴费年限,以达到更高的养老金领取标准。

关注方案动态:

各地有关部门可能会根据当地经济发展情况调整养老金方案,包括缴费档次、补贴方案等。因此,定期关注方案变化,以便及时调整缴费计划。

地区差异:

不同地区的养老金方案存在差异,包括基础养老金标准、有关部门补贴方案等。在选择缴费档次和地区时,应考虑这些差异对未来养老金待遇的影响。

综上所述,要使养老金缴纳最划算,需要综合考虑多个因素并做出合理的规划。同时,还需要定期关注方案变化和市场动态,以便及时调整自己的养老金缴纳方案。

怎样才能提高自己的养老金待遇?

关注个人健康,延长寿命:

我国养老金是终身制的,只要活着就会源源不断地发放。因此,关注自己的身心健康,尽可能延长寿命,也是领取更多养老金的一个关键因素。

选择经济发达城市参保:

考虑工作地点:在经济发达的城市缴纳社保,会获得更好的养老金待遇。

社会平均工资:社会平均工资水平对养老金待遇有很大影响。

避免提前退休:

退休年龄越晚,缴费年限长的可能性就越大,另外计算个人账户养老金的计发月数也会越小,计算出来的个人账户养老金就会越高。

延长缴费年限:

养老金遵循“长缴多得”的原则,缴费年限越长,养老金待遇越高。因此,尽可能避免中途断缴,确保缴费时间更长。

例如,缴费15年只能领取基础比例的养老金,但缴费30年或40年,养老金的领取比例将显著提高。

选择较高的缴费基数:

在有负担能力的情况下,选择较高的缴费基数。相同缴费年限下,缴费基数高有利于个人账户的积累,也能够提高平均缴费指数,进而影响养老金的高低。

例如,选择不同的缴费基数,会导致个人账户养老金的显著差异。

》想体面退休?快来新社通app养老金规划,领取您的专属优化方案,为您的退休生活“加薪”!

温馨提示:本数据仅供参考!仅供参考和学习交流之用,不对您构成任何决策建议。具体需以当地有关法规为准!