查阅新社通app了解,退休养老金计算公式,人们的养老金肯定包括基础养老金和个人账户养老金两部分,部分参保时间较早、工作时间较长的职工会有过渡性养老金这一待遇。

养老金计算方法说明 基础养老金的计算: 基础养老金按照参保人退休前一年本职工作月平均工资和参保人月平均缴费工资指数计算。

其中,本人指数化月平均缴费工资是退休时上年度全市城镇单位就业人员月平均工资与本人月平均缴费工资指数的乘积,而本人月平均缴费工资指数则是所有缴费月份的缴费指数之和除以累计缴费年限的月数12。

个人账户养老金=个人账户储存额÷计发月数(计发月数根据退休年龄和当时的人口平均寿命来确定。计发月数略等于(人口平均寿命-退休年龄)X12。目前50岁为195、55岁为170、60岁为139,不再统一是120了)。

个人账户养老金,是指根据参保人员退休时其基本养老保险个人账户储存额计算出来的养老金,个人账户养老金=个人账户储存额÷计发月数。计发月数不是指某个退休人员实际领取基本养老金的月数(因为在退休时无法预计),而是根据城镇人口平均预期寿命等因素测算出来的一个假定的指标。

过渡性养老金=职工退休时当地上一年度在岗职工月平均工资×职工本人平均缴费工资指数×视同缴费年限×1.2%

增发养老金=上一年绍兴在岗职工月平均工资×个人平均缴费工资指数×累计缴费年限(含视为缴费年限)×增发比例。

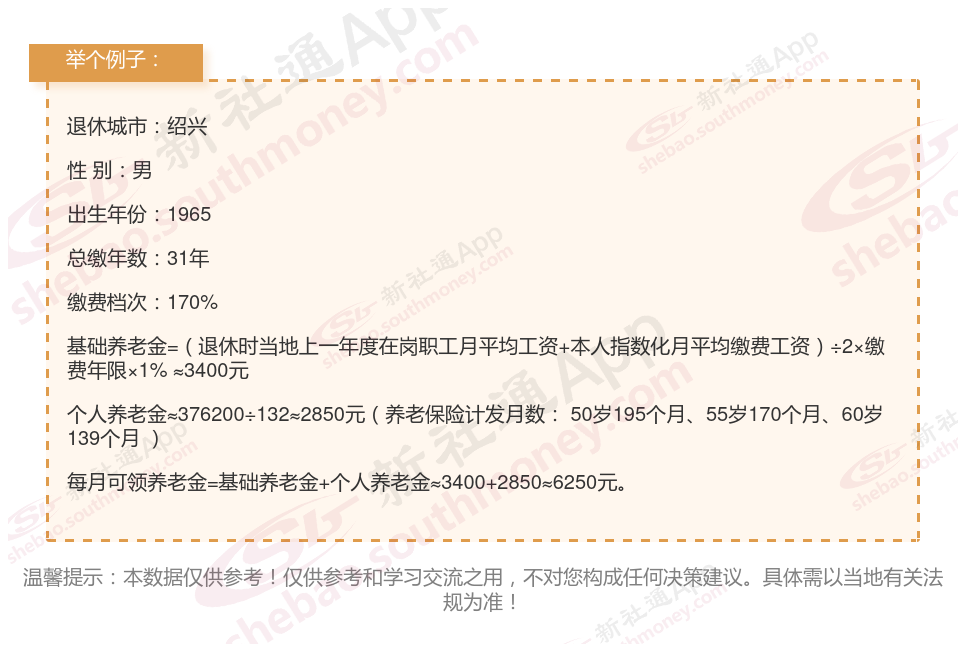

那么,一年交社保4284元交满31年,退休后养老金怎么计算?

朱某,1965年出生于绍兴,是一位拥有31年社保缴费记录的退休职工,缴费档次为170%。辛勤工作多年后,他迎来了退休生活。

新社通app养老金计算器计算所得:

基础退休工资待遇:基础养老金计算公式为:(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费期限×1%。通过公式计算出每月大约3400元。

个人退休工资待遇:个人账户养老金的计算公式为:个人账户储存额÷预计领取月数。个人账户储存额是缴纳养老保险期间个人缴纳部分所形成的积累,而预计领取月数则根据退休年龄和平均寿命等因素确定12。通过公式计算出每月大约2850元。

每月可领退休工资待遇合计:3400+2850≈6250元。

提前规划退休生活:在接近退休年龄时,开始规划退休后的生活方式和预算。了解日常开支、医疗保健、休闲娱乐等方面的需求,并据此调整养老金的使用计划。以上就是退休养老金的全部内容,如你对社保相关知识感兴趣,欢迎关注新社丫丫解锁更多专业资讯!

养老金怎么交,养老金有哪些类型?

中国的养老保险分为职工养老保险和居民养老保险两种,可能还要提到城乡养老保险合并的情况。

职工养老保险的话,参保对象应该是上班族,包括企业职工和灵活就业人员。企业职工的缴费比例是单位16%,个人8%,基数通常是工资,但上下限是当地平均工资的60%-300%。灵活就业人员的话,他们自己承担全部20%的比例,基数可选当地平均工资的60%-300%,缴费方式可能通过社保局或线上平台。

居民养老保险,针对的是没有工作的城乡居民。缴费档次各地不同,比如每年100元到几千元,个人缴费加上补贴,自愿参保,按年缴费,可以去居委会或线上办理。

需要提到缴费流程,比如职工由单位代扣,灵活就业人员自己去交,居民按年缴费。可能还要提醒一些注意事项,比如缴费年限至少15年,多缴多得,转移接续的问题,以及补缴可能有的限制。

另外,不同地区的具体法规可能不同,建议咨询当地社保局。还有,现在很多地方可以线上缴费,比如支付宝、微信,或者社保官网,方便大家操作。

要确保信息准确,同时用简单易懂的语言,避免专业术语太多。可能需要分步骤说明,或者用例子帮助理解。比如举一个企业职工的例子,月工资5000,计算单位和个人各交多少,这样用户更清楚。

还要注意的是其他问题,比如断缴怎么办,如何转移,退休后能领多少等,但问题主要是怎么交,所以先集中在缴纳方式上。如果有必要,可以简要提到这些相关点,但不要展开太多。

最后检查一下有没有遗漏的重要信息,比如缴费基数调整的时间,或者最新的法规变化,比如比例是否有更新,比如之前单位缴费可能有些地方是20%,现在降到16%,要确认数据准确。

总结起来,结构应该是先分职工和居民两大类,每类说明参保对象、缴费比例、基数、方式,然后讲缴费流程和注意事项,最后提醒地区差异和咨询渠道。这样用户能一步步了解自己属于哪种情况,该怎么操作。

【新社通app社保养老金规划专属方案,点击下方领取!】

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!