当我们社保退休,每月能领取多少钱的养老金呢?据新社通app获悉,这是许多人关心的问题。养老金的计算方法复杂多样,具体涉及到基础养老金、个人账户养老金等多个要素。有些地区采用平均工资计算法,地区则采取个人账户累计计算法。了解并掌握养老金的计算方法是弄清每月领取金额的重要前提。下面随新社通app小编一起来看看详情。

首先来看看,

来看看,社保交38年和39年区别是什么?社保养老保险交38年和39年哪个划算?

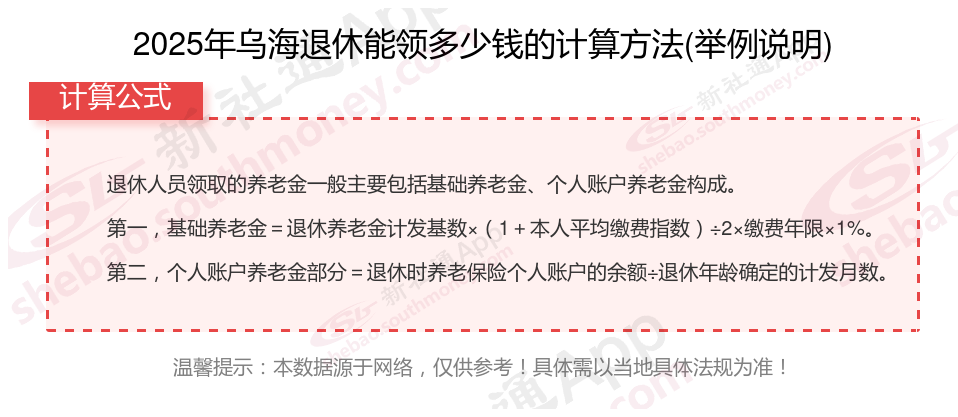

下面社保小编一起来看下,以乌海为例(不考虑过渡养老金):

康某:退休城市:乌海,缴费年限:38年,退休年龄:58周岁,缴费系数:110%

老周:退休城市:乌海,缴费年限:39年,退休年龄:58周岁,缴费系数:70%

康某退休测算:

基础养老金= (养老金计发基数+养老金计发基数x平均缴费指数) ÷2×缴费年限×1%≈5510元

个人养老金=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )3650元

预计养老金合计=5510+3650=9160元。

老周退休金测算:

基础养老金= (养老金计发基数+养老金计发基数x平均缴费指数) ÷2×缴费年限×1%≈4660元

个人养老金=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )≈2420元

预计养老金合计=4660+2420=7080元。

根据新社通app养老金计算器,轻松测算您的养老金!经过计算发现,康某与老周的在养老金上的差异,主要是由于他们的缴费年限和缴费档位不同所导致的。具体来说,两者的养老金差额达到了2080元,即康某的9160元减去老周的7080元。

退休金的多少受哪些具体条件的影响呢?

养老保险:平均缴费指数养老保险平均缴费指数主要影响个人账户养老金。平均缴费指数越高,个人账户余额也会更高,从而增加个人账户养老金的数额。

增加缴费年限

缴费年限越长,最后领取的养老金就相对越多,这也是提现长缴长得的重要表现。

比如55岁延迟到60岁,多缴纳5年后,不仅可以多5年工资,养老金个人账户也会多出不少,加上社平工资延迟5年,增加的养老金会多上不少。

因此增加缴费年限也是提高养老金的重要途径。

》担心养老金不够花?想品质养老?点击新社通app社保养老金规划,为您的退休生活“加薪”!

(备注:数据仅供参考,具体以当地有关法规为准)