养老金是社保制中的一项长期福利,旨在为退休人员提供基本生活保险,维护社会公平与稳定。

首先要了解,月养老金 = 基础养老金 + 个人账户养老金

基本养老金是我们退休后最主要的收入来源,由基本养老保险基金支付。它的计算公式为:每月基本养老金=(基本养老金计发基数+指数化月平均缴费工资)÷2×缴费年限×1%。

这里的关键在于“本人指数化月平均缴费工资”,它反映了你的缴费水平和全省平均工资的关系。简单来说,你交得越多,工资越高,这部分养老金就越多。

个人账户养老金月标准为个人账户储存额除以计发月数。计算公式为:个人账户养老金=参保人员退休时个人账户累计储存额÷计发月数。

个人账户累计储存额:指个人历年缴纳的养老保险费及其利息收入的总和。

计发月数:根据退休时的年龄不同,计发月数也有所不同。例如,男性60岁退休的计发月数为139个月,女性50岁退休的计发月数为195个月。

过渡性养老金:对于在特定时间前参加工作、特定时间后退休的参保人员,由于他们以前个人账户的积累很少,因此在发给基础养老金和个人账户养老金的基础上,再发给过渡性养老金。过渡性养老金的发放方法按所在省、直辖市、自治区具体制定的方法执行。

》快算算你的养老金够不够花,新社通app养老金计算器快速测算!

那么再来看看,2025年养老金调整下,19年、24年、27年工龄退休待遇差异详解

如果社会保险的平均薪资水平、退休城市和退休时的年龄都相同的情况下,分别为19年、24年、27年的工龄时,养老金能开多少呢?

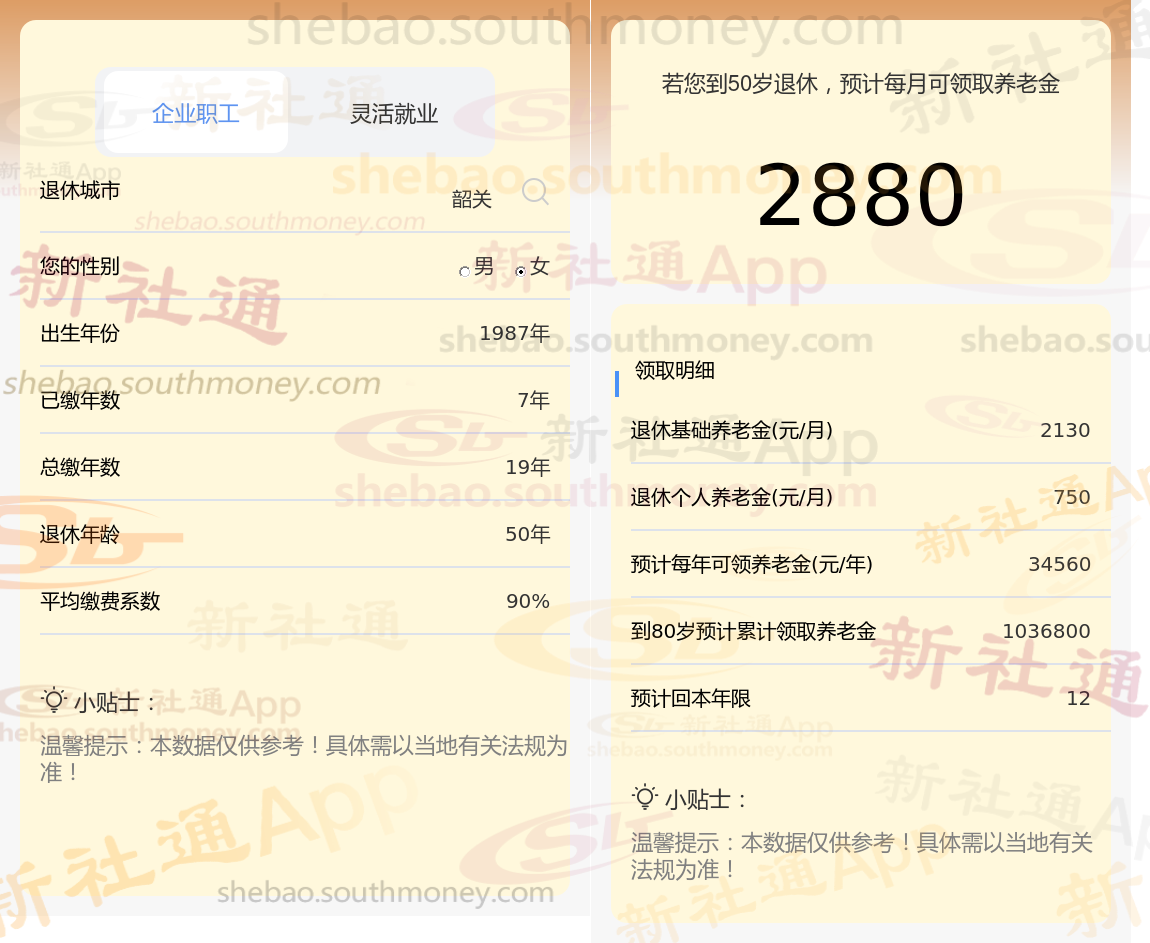

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计19年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计24年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计27年时,计算如下:

新社通-app小编这篇文章知道,基本养老金背后蕴含着复杂的计算逻辑与多因素的考量。

其中,在社保缴费领域,不同的缴费档次意味着截然不同的退休待遇。企业员工的养老保险与医疗保险缴费,均是根据他们各自的缴费基数以及既定的缴费比例来精确计算的。鉴于每个人的经济状况、工作收入各不相同,他们在选择社保缴费档次时,自然会依据个人的实际情况与经济能力,做出最适合自己的决策。 尤为重要的是,如果个人在职期间勇于选择更高的社保缴费档次,那么他们在退休之后,将能够收获更为丰厚的养老金回报。

如何获得更多的养老金待遇?

避免提前退休

不要提前退休:个人账户养老金的计算公式中,计发月数是根据退休年龄而定的。退休年龄越大,计发月数就越少,每月能领到的个人账户养老金就越多。

增加缴费年限

避免断缴:确保在职业生涯中持续缴纳养老保险,避免中断。

推迟退休:如果条件允许,可以考虑推迟退休,从而增加缴费年限。

影响:缴费年限越长,最终领取的养老金就越多。

关注个人健康,延长寿命:

我国养老金是终身制的,只要活着就会源源不断地发放。因此,关注自己的身心健康,尽可能延长寿命,也是领取更多养老金的一个关键因素。

选择在经济发达的地区办理退休:

社会平均工资越高的地区,养老金待遇也会相应更高。因此,如果条件允许,在经济发达的城市办理退休,可以享受到更好的养老金待遇。

对于有多地参保经历的人,如果想要在经济发达的城市享受养老金待遇,需要确保在该城市累计缴费满10年以上。

选择较高的缴费基数:

在有负担能力的情况下,选择较高的缴费基数。相同缴费年限下,缴费基数高有利于个人账户的积累,也能够提高平均缴费指数,进而影响养老金的高低。

例如,选择不同的缴费基数,会导致个人账户养老金的显著差异。

》点击新社通app社保养老金规划,领取您的专属方案,为您的退休生活“加薪”!

养老保险断缴,待遇清0吗?

养老保险中断不会作废。养老保险缴纳可以接续计算。根据相关的信息,“对于因某种原因单位或个人不按时足额缴纳基本养老保险费的,视为欠缴。欠缴月份无论全额欠缴还是部分欠缴均暂不记入个人账户,待单位或个人按要求补齐欠缴金额后方可补记入个人账户。

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!