养老金是我国为了保证职工退休后的基本生活需要,根据劳动者对社会所作的贡献和所具备的享受养老保险资格或退休条件,按月或一次性以货币形式支付的保险待遇。其主要目的是确保老年人在退休后能够维持基本的生活水平。

上海养老金的计算公式:

退休人员领取的养老金一般主要包括基础养老金、个人账户养老金、过渡性养老金三部分构成。

第一,上海基础养老金=退休当年的养老金计发基数或者退休当年上年度的全口径社平工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

第二,上海个人账户养老金部分=退休时养老保险个人账户的余额,除以退休年龄确定的计发月数。

这一部分说实话是非常好计算的。

大家的退休年龄普遍涉及的计发月数,分别是50岁195个月,55岁170个月,60岁139个月。

只要查到个人账户的余额,然后再确定退休年龄就可以计算了。比如说退休时养老保险个人账户余额有10万元,60岁退休,每月可以领取720元左右的个人账户养老金。

第三,上海过渡性养老金部分,是最复杂的一部分,因为各个省份的计算方式都有不同。但是大部分都跟养老金计算基数挂钩,根据建立个人账户制,以前的缴费年限和本人的平均缴费指数、视同缴费指数等因素,综合计算而来。

其他省份的计算公式也差不多,都是以上三部分构成的。

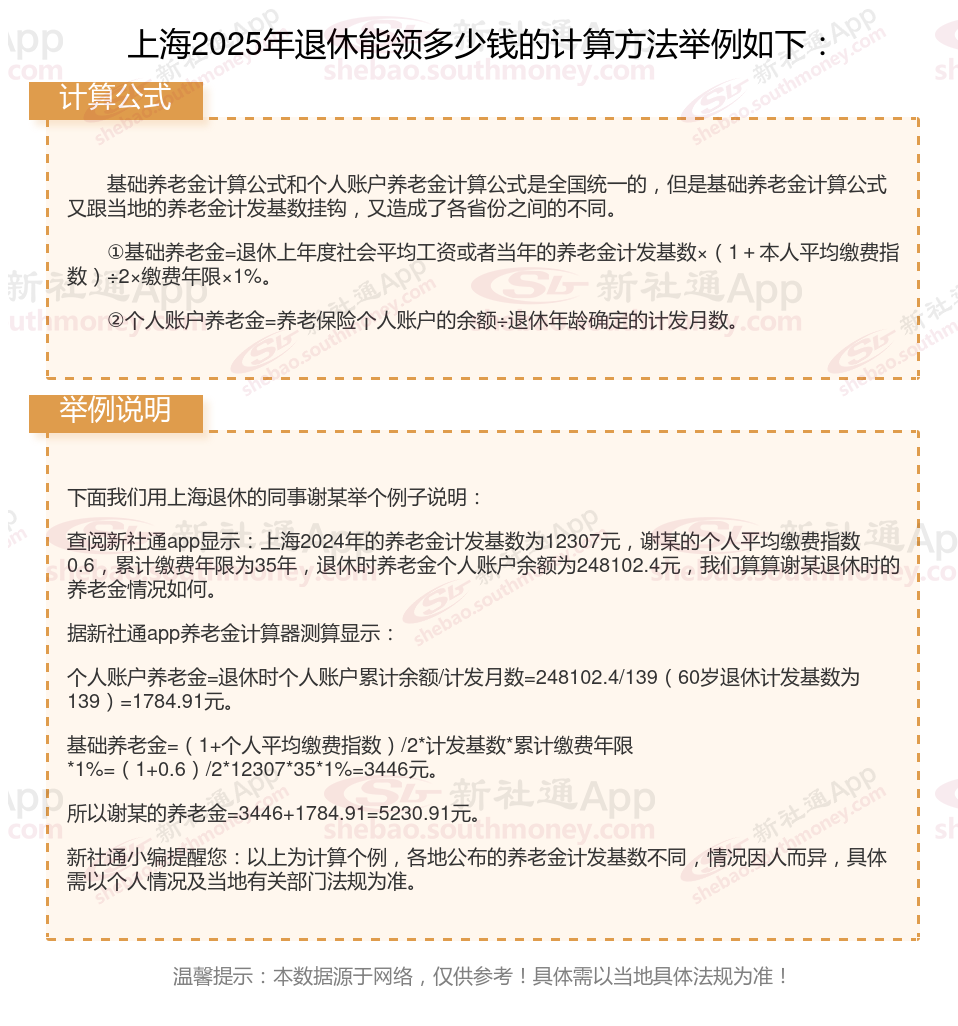

举例说明:我们以上海退休网友的例子说明一下,上海2024年的计发基数则为12307元,个人平均缴费指数0.6,该网友累计缴费年限为27年(含视同缴费年限10年),退休时账户余额为191393.28元,视同缴费指数为0.6,上海的过渡性指数为1.20%,我们来用新社通app养老金计算器测算:这位网友退休时的养老金情况如何。

基础养老金=(1+个人平均缴费指数)/2*计发基数*累计缴费年限*1%=(1+0.6)/2*12307*27*1%=2658元。

个人账户养老金=退休时个人账户累计余额/计发月数=191393.28/139(60岁退休计发基数为139)=1376.93元。

过渡性养老金=视同缴费指数*计发基数*视同缴费年限*过渡性指数=0.6*12307*10*1.20%=886.1元。

所以这位上海退休人员的养老金=2658+1376.93+886.1=4921.03元。

各地公布的养老金计发基数不同,情况因人而异,具体需以个人情况及当地有关部门法规为准。

怎么样能提高自己的养老金?

延长缴费年限:

养老金的领取条件之一是累计缴费满15年,但仅仅满足这一条件可能无法获得较高的养老金待遇。因此,在15年的基础上尽可能延长自己的缴费时间,可以有效提高养老金待遇。

尽量避免中途断缴,因为断缴会影响缴费年限的累计。

提高个人缴费基数:

养老金也遵循“多缴多得”的原则,缴费基数越高,个人账户的积累就越多,进而影响养老金的高低。

灵活就业人员可以根据自己的经济状况选择合适的缴费基数,如果有负担能力,可以选择较高的缴费基数。

避免提前退休:

退休年龄越晚,缴费年限长的可能性就越大,另外计算个人账户养老金的计发月数也会越小,计算出来的个人账户养老金就会越高。

关注个人健康状况:

保持健康:我国养老保险制是终身制,养老金会一直发放到离世为止。因此,关注个人健康状况,延长寿命,也是提高养老金待遇的有效途径。

选择在经济发达的地区办理退休:

社会平均工资越高的地区,养老金待遇通常也会更高。

如果有多地参保的经历,并且想要在经济发达的城市享受更好的养老金待遇,需要在该城市累计缴费满10年以上。

》担心养老金不够花?想品质养老?点击新社通app社保养老金规划,为您的退休生活“加薪”!

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!

上海退休工资计算方法的相关内容就分享到这里,社保问题就上新社通!欢迎关注/下载新社通APP解锁更多社保专业资讯及社保实用计算器!