退休年龄与计发月数:退休年龄和计发月数对退休金有直接影响。早退、晚退对应不同的计发月数,通常晚退休者因其较长的预期余寿,退休金计算时使用的计发月数会更多,相对应的每月领取的退休金数额可能会少于早退休者。

缴费基数:在职时,尽量选择较高的缴费基数,这样个人养老金账户中的资金积累会更多,进而提高退休金水平。

缴费年限:养老保险累计缴费年限(含视同缴费年限)对基础养老金产生重要影响。遵循“长缴多得”的原则,缴费年限越长,领取的养老金就越多。

社会平均工资:退休时当地的社会平均工资直接影响基础养老金的计算。社会经济发展较快、工资水平较高的地区,退休金数额通常更高。

随着社会保险体系的不断完善,养老金作为退休人员的主要经济来源,其数额的多少直接关系到老年人的生活质量。而养老金的计算又与个人的工龄密切相关。当然,这些都是有具体的养老金计算公式来控制的。

养老金由基础养老金和个人账户养老金两部分组成。而影响养老金的主要因素是:社平工资、缴费档次、缴费年限、计发月数。

下面一起来分享个例子:朋友沈某,社保缴纳32年要退休了,按120%档位缴纳,估算每月领取大约会比4400元多。退休工资一个月多少钱?

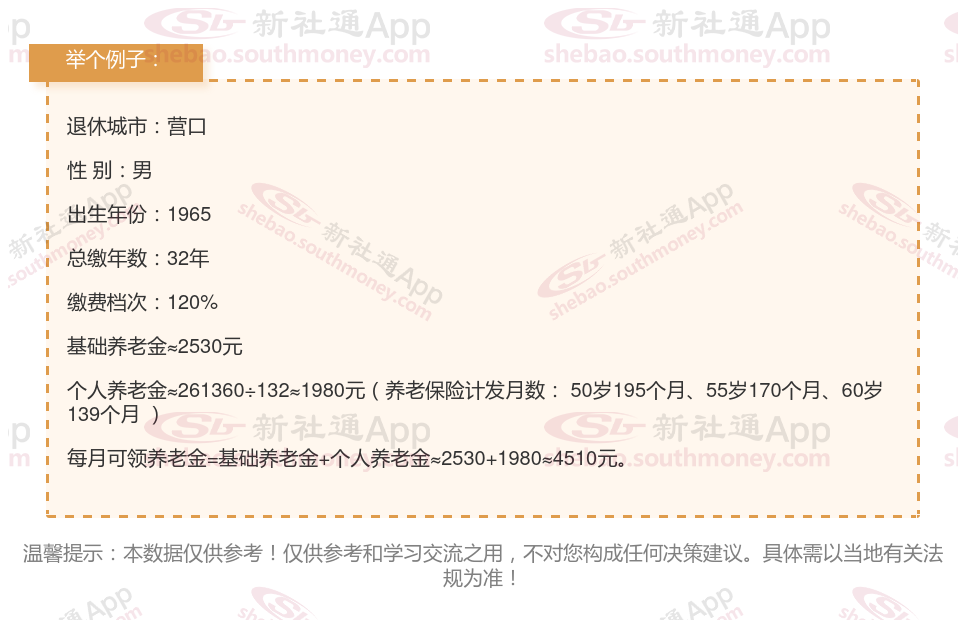

下面跟着社保网小编一起来看看例子:32年工龄退休,养老金能领多少?

个人档案:男性,1965年出生,营口退休职工,社保缴费32载,档次120%。

新社通app养老金计算器计算所得:

基础养老金:月领约2530元,稳定可靠。

个人养老金:额外月领1980元,源自个人账户积累。

养老金总和:两者相加,每月养老金共计4510元。

养老保险遵循“多缴多得、长缴长得、晚退多得”的基本原则。这就像存钱一样,存得越多、存得越久,最终获得的收益自然就越高。因此,选择晚退休的人,由于缴费时间更长,养老金待遇也会相应提高。反之,如果选择提前退休,缴费年限相对较短,养老金待遇就会相对降低。

(备注:数据仅供参考,具体以当地有关法规为准)