今天再来聊一下养老金的话题。养老保险福利是退休金、退休费的一部分。它是根据个人累计缴费年限、缴费工资、当地职工平均工资、个人账户金额、城镇人口平均预期寿命等因素确定的。

工龄,简而言之,是指职工自与单位建立劳动关系起,以工资收入为主要或全部来源的工作时间。

1.工龄的长短不仅是职工参加工作的时长,也反映了职工对社会和企业的贡献大小,以及他们的知识、经验和技术熟练程度。

2.工龄在法律上具有重要意义,尤其是在计算社会保险待遇时。连续工龄和缴费工龄是确定职工社会保险权益的关键因素。

3.工龄越长,通常意味着职工在社会保险体系中积累的权益越多,如养老金、医疗保险等。

据新社保网小编获悉,

下面新社-app一起来看下,以赤峰为例(不考虑过渡养老金):

刘某:退休城市:赤峰,缴费年限:37年,退休年龄:60周岁,缴费系数:110%

老赵:退休城市:赤峰,缴费年限:38年,退休年龄:60周岁,缴费系数:60%

刘某退休测算:

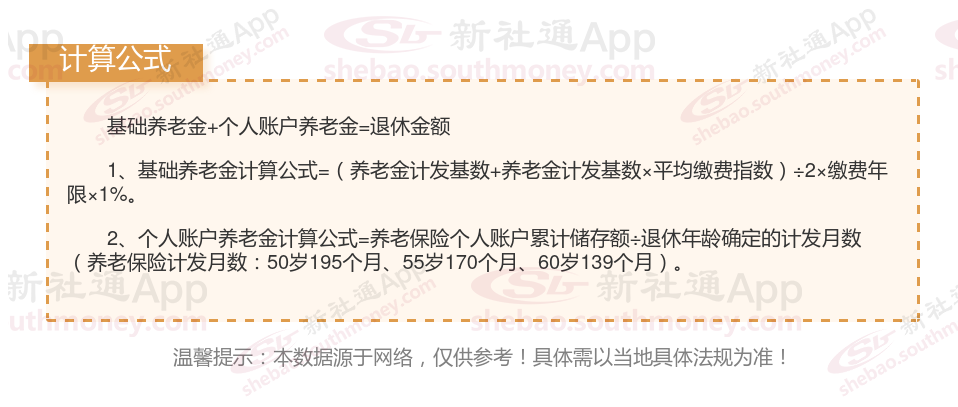

基础养老金= (养老金计发基数+养老金计发基数x平均缴费指数) ÷2×缴费年限×1%≈3480元

个人养老金=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )2650元

预计养老金合计=3480+2650=6130元。

老赵退休金测算:

基础养老金= (养老金计发基数+养老金计发基数x平均缴费指数) ÷2×缴费年限×1%≈2720元

个人养老金=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )≈1480元

预计养老金合计=2720+1480=4200元。

根据新社通app养老金计算器,轻松测算您的养老金!计算所得出:刘某与老赵的差别,缴费年限、缴费档位不同的情况下,差别6130-4200=1930元。

养老金待遇主要跟什么有关?

提高缴费档次

养老保险实行60%至300%的浮动缴费档次,尽可能选择更高的缴费档次来增加养老金收入。

事业单位一般都是选择100%档次,企业高层一般选择的档次要高于100%,而一些灵活就业人员只会选择60%档次。

因此提高缴费档次可以有效提高养老金。

退休年龄不同,会影响计发月数的大小,进而影响个人账户养老金的水平。一般来说,退休年龄越大,计发月数越小,个人账户养老金越高。反之,退休年龄越小,计发月数越大,个人账户养老金越低。

越早交越好:领取退休金要求最少交满15年,越早缴纳社保的费用就越低,因为每年社保费率都在增加。提前交可以省不少社保费用,同时延长了缴费年限,这样一来退休金自然就高了。

社评工资:地区的经济发展水平也会对退休金数额产生影响。一般来说,经济发达地区的职工平均工资较高,因此基础养老金的计发基数也相应较高。

退休后退休金计算方法2025:

退休养老金=基础养老金+个人养老金。

基本养老金=基础养老金+个人账户养老金+过渡性养老金=退休前一年全市职工月平均工资×20%(缴费年限不满15年的按15%)+个人账户本息和÷120+指数化月平均缴费工资×1997年底前缴费年限×1.4%。

当地上年度在岗职工月平均工资:指退休前一年当地所有在岗职工的平均月工资。

本人指数化月平均缴费工资:指个人历年缴费工资经过指数化处理后的平均值。

缴费年限:指个人实际缴纳养老保险费的年限。

个人账户养老金=退休时个人账户储存额÷本人退休年龄相对应的计发月数。

举个例子,男职工60岁退休,计发月数139个月。女职工生产、服务岗位50岁退休,计发月数为195个月。女职工管理、技术岗位55岁退休,计发月数为170个月。

也就是说,个人账户累计储存额越多,退休年龄越大,个人账户养老金就越多。

过渡性养老金=本人指数化月平均缴费工资×统账结合前的缴费年限×1.2%。

温馨提示:本数据仅供参考!仅供参考和学习交流之用,不对您构成任何决策建议。具体需以当地有关法规为准!