工龄的计算对劳动者是有很大的关系,在退休的时候是需要计算工龄的,一般工龄是按照社保的交纳时间来算实际的工龄,不过在计算的时候可以采用几种方式,这样我们可以得出自己的工龄是多少。

据新社通app获悉,

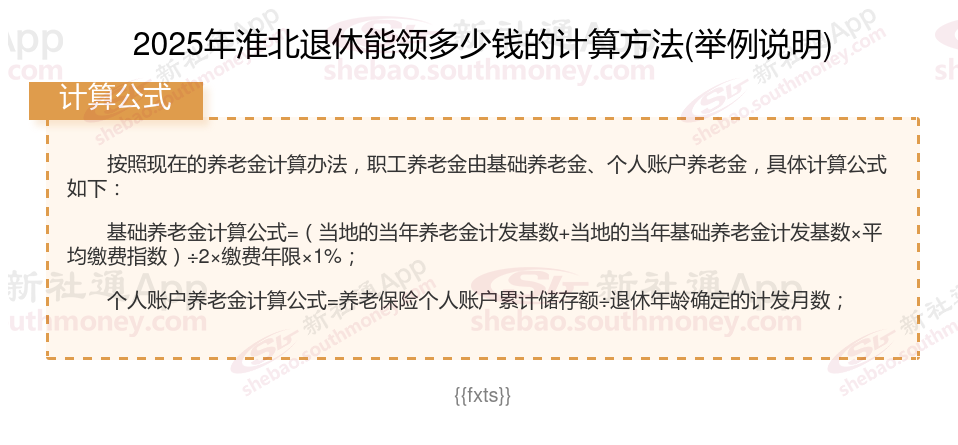

下面新社APP一起来看下,以淮北为例(不考虑过渡养老金):

刘某:退休城市:淮北,缴费年限:39年,退休年龄:63周岁,缴费系数:140%

刘某退休测算:

基础养老金= (养老金计发基数+养老金计发基数x平均缴费指数) ÷2×缴费年限×1%≈6660元

个人养老金=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )5720元

预计养老金合计=6660+5720=12380元。

老郑:退休城市:淮北,缴费年限:43年,退休年龄:63周岁,缴费系数:90%

老郑退休金测算:

基础养老金= (养老金计发基数+养老金计发基数x平均缴费指数) ÷2×缴费年限×1%≈5770元

个人养老金=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )≈4030元

预计养老金合计=5770+4030=9800元。

根据新社通app养老金计算器,轻松测算您的养老金!计算所得出:刘某与老郑的差别,缴费年限、缴费档位不同的情况下,差别12380-9800=2580元。

影响退休金数额的因素有哪些?

个人累计缴费年限:基本养老金根据个人累计缴费年限等因素确定。缴费年限越长,领取的退休工资相对越高。

缴费基数:个人缴费能力是指个人在经济上承担养老保险费用的能力,而基数调整则是指根据经济发展和个人收入水平的变化,对养老保险缴费基数进行的调整。随着经济的发展和个人收入水平的提高,养老保险缴费基数可能会相应调整,进而影响个人账户养老金的累积额。同时,个人缴费能力的增强也意味着个人在养老保险中的贡献增加,有助于提升未来养老金的数额。

过渡性养老金因素。90年代中期前参加工作,没有个人账户养老金的,会每年额外多计算1.3%左右的过渡性养老金。这相当于,按照社评基数的1.6倍,缴纳养老保险一年。建立社保个人账户的时间基本是统一的1994到1996年前后。

上年度社平工资:上年度社平工资主要影响基础养老金。工作地和参保地的经济发展水平对养老金有影响,经济发展水平高的地区,社平工资高,基础养老金也会相应增加。

(备注:数据仅供参考,具体以当地有关法规为准)