七台河的一位女性企业职工退休人员向我们提出了疑问。她出生于1970年,拥有31年的丰富工龄,且一直以来她的养老保险都是按照较高的180%档位进行缴纳的。她现在很想知道,基于她的工龄和缴费情况,她退休后每月能够领取的养老金是否能突破5400元大关。

举个例子

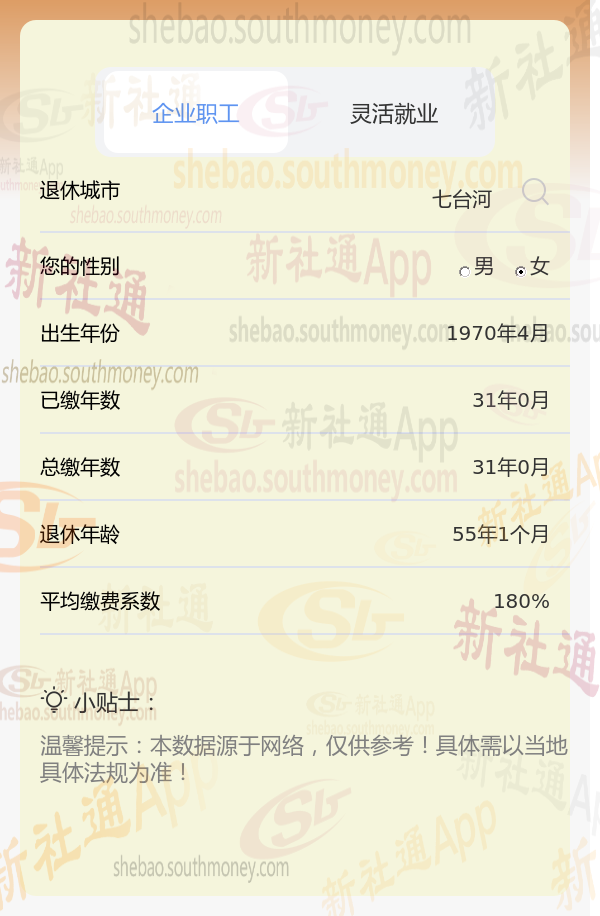

王某个人养老信息概述

目标退休城市:七台河

性别特征:女性

出生时间:1970年(步入中年,接近退休年龄)

社保缴纳年限:累计31年整

缴费层次:选择180%的缴费档次

七台河灵活就业基本养老保险的养老金由基础养老金、个人账户养老金组成,具体计算方式如下:

1.基础养老金:(当地的当年养老金计发基数+当地的当年基础养老金计发基数×平均缴费指数)÷2×缴费年限×1%;

2.个人账户养老金:养老保险个人账户累计储存额÷退休年龄确定的计发月数;

新社通app养老金计算器计算所得:

基础养老金的金额大约为3280元。

对于个人养老金部分,它是根据个人养老金账户中的积累总额来计算的。在这个例子中,个人养老金账户的总额是373920元。而计发月数则根据退休年龄有所不同。所以,个人养老金的大致数额就是373920元除以164个月,结果大约是2280元。

将基础养老金和个人养老金相加,我们就可以得到每月可以领取的养老金总额。也就是3280元加上2280元,总计大约是5560元。这个数字确定了每月可以稳定获得的养老金收入。

除了缴费年限外,缴费金额也是影响退休金数额的重要因素。缴费金额越高,个人在退休后可以获得的退休金也就越高。这是因为缴费金额直接反映了个人在职业生涯中的收入水平,而收入水平越高,退休后的生活需求也就越高,因此需要更高的退休金来保证生活。