今天再来聊一下养老金的话题。养老保险福利是退休金、退休费的一部分。它是根据个人累计缴费年限、缴费工资、当地职工平均工资、个人账户金额、城镇人口平均预期寿命等因素确定的。

工龄:员工享受各种法定权益,如带薪休假、工龄工资等的基础,体现了对员工长期贡献的认可和回报。

据新社保网小编获悉,

下面新社小编一起来看下,以厦门为例(不考虑过渡养老金):

沈某:退休城市:厦门,缴费年限:38年,退休年龄:63周岁,缴费系数:120%

沈某退休测算:

基础养老金= (养老金计发基数+养老金计发基数x平均缴费指数) ÷2×缴费年限×1%≈4380元

个人养老金=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )3400元

预计养老金合计=4380+3400=7780元。

老方:退休城市:厦门,缴费年限:39年,退休年龄:63周岁,缴费系数:70%

老方退休金测算:

基础养老金= (养老金计发基数+养老金计发基数x平均缴费指数) ÷2×缴费年限×1%≈3470元

个人养老金=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )≈2030元

预计养老金合计=3470+2030=5500元。

根据新社通app养老金计算器,轻松测算您的养老金!经过详细计算,沈某与老方在养老金方面的差距主要归因于他们不同的缴费年限和缴费档位,这一差距量化后为2280元,即,沈某的养老金7780元相较于老方的养老金5500元多出的部分。

退休金影响因素有哪些?

退休年龄:一方面增大了人们养老保险缴费年限长的可能性,另一方面也降低了个人账户养老金计发月数。

个人账户储存额:个人账户储存额是计算个人账户养老金的基础,因此应尽可能多地缴纳养老保险费,以增加个人账户储存额。

缴费年限在养老金计算中很重要,它跟基础养老金成正比,也就是说,缴费年限越长,基础养老金就越高,而且,它也会影响你的个人账户的积累。

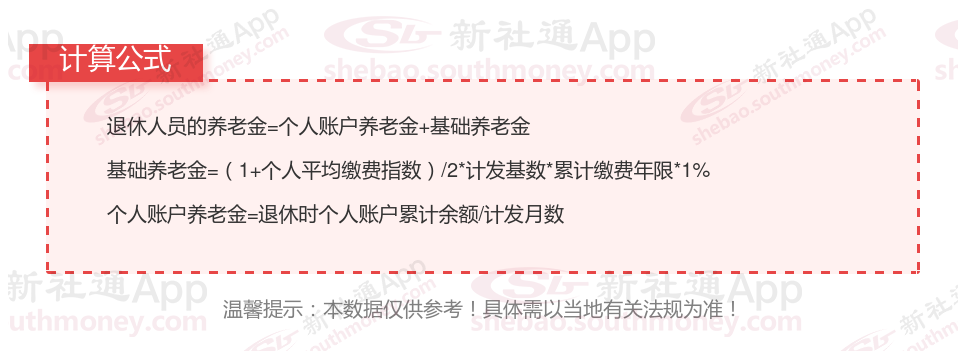

退休金计算方法:

基础养老金月标准以当地上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%。计算公式为:

基础养老金=(参保人员退休时当地上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%

养老金:基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。公式中,本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数。

个人账户养老金的计算。个人账户养老金=个人账户累计储存额÷计发月数(例:50岁195个 月、60岁139个月)。

个人账户累计储存额:是个人及其单位历年缴纳的养老保险费累计金额加上利息。

计发月数:根据退休年龄确定,例如60岁退休为139个月,55岁退休为170个月,50岁退休为195个月等。对于提前退休的情况,计发月数会相应增加。

过渡性养老金:给“中人”的特别补偿。

过渡性养老金是针对那些在新的要求实施前参加工作的人员的特别补偿。它的计算相对复杂,需要参考当地的相关法规。但总的来说,它是为了补偿你以前的工龄而设立的。

增发养老金=上一年厦门在岗职工月平均工资×个人平均缴费工资指数×累计缴费年限(含视为缴费年限)×增发比例。

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!