个人养老金计算器是一种在线工具,用于计算个人未来可能领取的养老金数额?。它根据个人的缴费年限、缴费金额、单位缴费金额等因素,通过特定的计算公式来计算养老金待遇。使用养老金计算器时,用户需要输入个人的基本信息和缴费情况,然后点击计算按钮,即可得出预计的养老金数额?。

退休2025基本养老金计算方式如下:

基本养老金=基础养老金+个人账户养老金+过渡性养老金

基础养老金=[退休时在岗月平均工资*(1 本人平均缴费指数)]/2*缴费年限*1%。

个人账户养老金月标准为个人账户储存额除以计发月数。计算公式为:个人账户养老金=参保人员退休时个人账户累计储存额÷计发月数。

过渡性养老金:本人指数化月平均缴费工资乘以享受比例。1992年7月31日前缴费年限未超过二十五年的,其享受比例为:1992年7月31日前缴费年限乘以百分之一点二;1992年7月31日前缴费年限超过二十五年的,其享受比例为:1992年7月31日前缴费年限减去二十五后乘以百分之一,再加上百分之三十。

下面随着新社APP一起来看看,22年工龄养老金是多少?

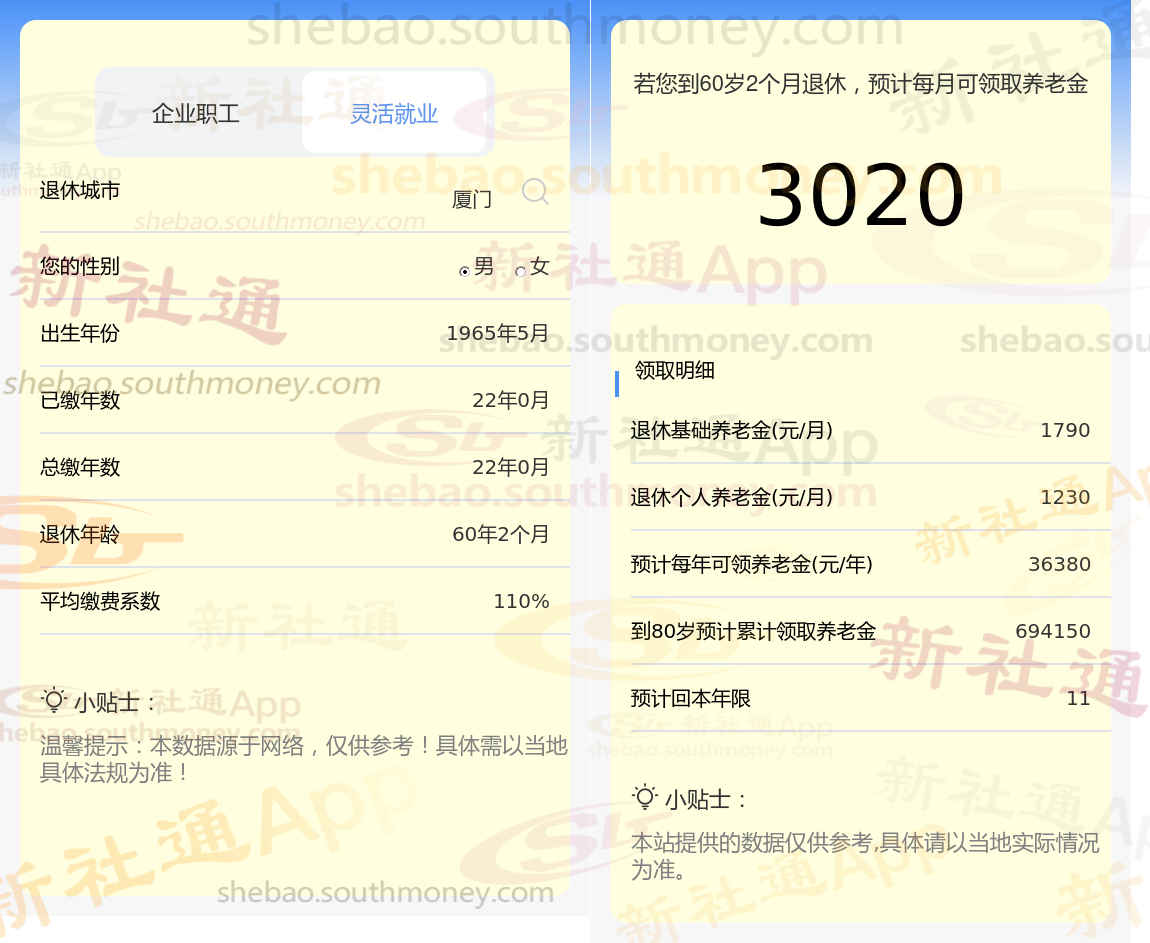

退休城市:福建厦门,性别:男,出生年份:1965,总缴年数22年,缴费档次:110%,新社通app养老金计算器所得:

基础养老金≈1790元

个人养老金≈162360÷132≈1230元(养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )

每月可领养老金=基础养老金+个人养老金≈1790+1230≈3020元

新社通app养老金计算器所得出,每月可以领取约3020元,比自己预计的多出不少,是不是相当不错。养老保险要坚持缴费,尽量不要长期断缴。如果工作暂时不稳定,在经济压力不那么大时,可以以灵活就业身份参保,多缴多得,长缴多得的原则。以上就是新社丫丫带来的全部内容,希望对您有所帮助。

退休金的计算是一个复杂的过程,它受到诸如个人工作年限(工龄)、当前社会平均工资状况、个人与单位缴费的具体比例、个人养老账户中的累计储存额、实际退休年龄、个人在职业生涯中的缴费水平,以及是否实施额外的养老金增发等多种因素的共同作用和影响。

个人养老金账户有什么用?

强制储蓄与资金积累:

个人养老金账户通过定期缴纳,帮助个人形成储蓄习惯,为未来的养老生活积累资金。

这种强制储蓄的方式有助于避免不必要的消费,确保资金用于长期养老规划。

税收优惠

税前扣除:在很多地区,个人养老金账户的缴费可以享受税前扣除的优惠。这意味着个人在缴纳养老金时,可以减免一部分税收,从而降低个人的税务负担。

递延纳税:在领取养老金时,虽然需要缴纳个人所得税,但通常可以按照较低的税率进行纳税。这种递延纳税的方式,使得个人在缴纳养老金时能够享受税收优惠,而在领取养老金时也能够获得一定的税收减免。

减轻子女负担:

个人养老金账户的积累和领取可以减轻子女的养老负担,使他们能够更加专注于自己的事业和生活。

通过个人养老金账户的规划,个人可以在退休后保持经济独立,减少对子女的依赖。

长期规划与养老保险

长期规划:个人养老金账户有助于个人进行长期养老规划。通过定期缴纳养老金,个人可以逐步积累养老资金,为未来的养老生活提供有力保险。

提升养老保险水平:

个人养老金账户的建立和积累可以提升个人的养老保险水平,使个人在退休后能够获得更加稳定、可持续的养老金收入。

这有助于个人在退休后保持较高的生活水平,享受更加美好的晚年生活。

综上所述,个人养老金账户具有强制储蓄、税收优惠、灵活投资、保险个人权益、提升养老保险水平、减轻子女负担以及促进金融市场发展等多重好处。对于希望为未来养老做好充分准备的个人来说,合理利用个人养老金账户是一个明智的选择。

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!