查阅新社通app显示,基础养老金+个人账户养老金+过渡性养老金=退休金额

1、基础养老金计算公式=(养老金计发基数+养老金计发基数×平均缴费指数)÷2×缴费年限×1%。

2、个人账户养老金计算公式=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数:50岁195个月、55岁170个月、60岁139个月)。

3、过渡性养老金=当年的养老金计发基数×视同缴费指数×视同缴费年限×过渡系数;

工龄满足39年、41年和42年,退休金的待遇上会有什么样的区别呢?工龄基本上他约等于,我们社保的累计缴费年限,指的就是养老保险的累计缴费年限。当然他也并不是完全等于,社保的累计缴费年限。因为有一部分工作单位没有严格履行劳动合同法的义务,虽然说自己的员工在本单位工作,但是没有给自己的员工交纳社保,所以工龄和这个社保的累计缴费年限,可能并不是一个完全对等的关系。

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计42年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计41年时,计算如下:

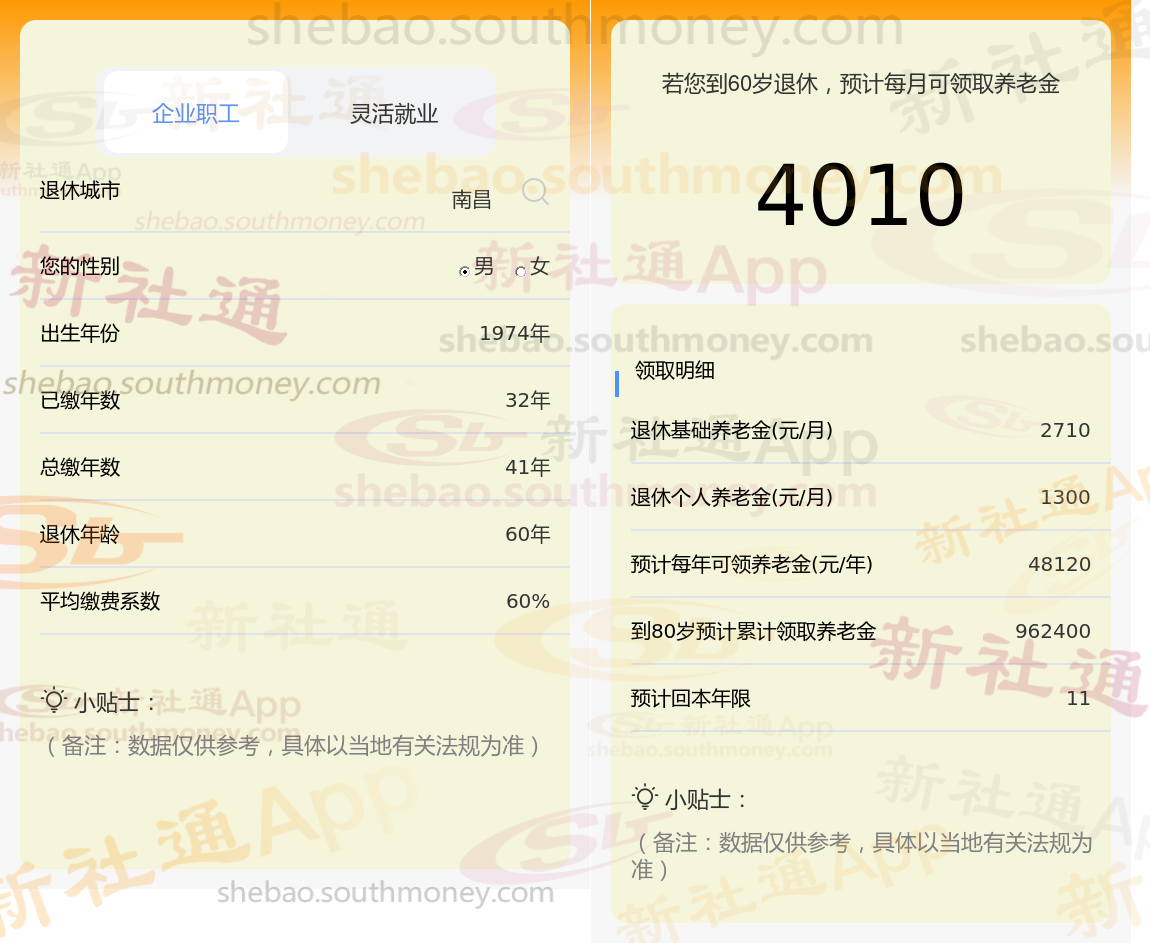

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计39年时,计算如下:

养老金是一个复杂而精细的系统,它受到社会平均工资、社保缴费档次、个人的累计缴费年限,以及退休年龄所对应的养老金计发月数的共同影响。其中,退休年龄所对应的养老金计发月数同样对养老金金额产生着重要影响。通常情况下,退休年龄越晚,计发月数就越少,这意味着在相同的个人账户余额下,每月领取的养老金数额可能会略有增加。

退休金的多少受哪些具体条件的影响呢?

退休年龄:养老金数额也有一定影响。实际退休年龄主要影响个人账户养老金的计发月数。计发月数根据退休年龄和当时的人口平均寿命来确定,因此实际退休年龄的早晚会直接影响到每月能领取的养老金数额。一般来说,退休年龄越晚,个人账户养老金的计发月数越小,每月领取的养老金可能越高(但需注意,这还需考虑基础养老金等其他因素)。

缴费基数:缴费基数是养老保险缴费的基准,它对个人每年需要缴纳的养老保险费用。同时,缴费基数也直接影响到个人账户养老金的累积额。在缴费比例相同的情况下,缴费基数越高,个人账户养老金的累积额就越多,未来领取的养老金数额也就越高。此外,缴费基数还通过影响本人指数化月平均缴费工资来间接影响基础养老金的数额。

个人累计缴费年限是影响退休工资的重要因素之一。根据相关法规要求,基本养老金根据个人累计缴费年限、缴费工资、当地职工平均工资、个人账户金额、城镇人口平均预期寿命等因素确定。缴费年限越长,领取的退休工资一般也会越高。

社会平均工资增长率:随着经济的增长和社会的进步,社会平均工资水平会不断提高,从而带动基础养老金的相应增长。

如何提高养老金?提高养老金的路径,你知道几个?

提高养老金待遇是一个综合性的问题,涉及到多个方面的因素。以下是一些具体的方法,可以帮助个人提高养老金待遇:

在经济发达的城市缴纳社保:

社会平均工资水平对养老金待遇有很大影响。在经济发达的城市缴纳社保,会获得更好的养老金待遇。

延长缴费年限:

坚持缴费不间断,尽可能延长缴费年限。在养老金的计算中,缴费年限是一个关键因素,缴费时间越长,基础养老金的数额越高。

例如,缴费15年只能领取12%的养老金计发基数,而缴费30年能够领取24%,缴费40年则能领取32%。

提高个人缴费基数:

升职加薪:在职场中抓住升职加薪的机会,提高个人工资水平,进而提高养老保险的缴费基数。

多缴多得:根据养老金“多缴多得”的原则,提高个人缴费基数能直接增加养老金水平。

》养老金不够花?快来新社通app养老金规划,领取您的专属方案,为您的退休生活“加薪”!

温馨提示:本数据仅供参考!具体需以当地有关法规为准!