工龄:要求通常具有连续性,中断的工作时间可能不计入工龄。

据新社通app获悉,

下面社保网app一起来看下,以钦州为例(不考虑过渡养老金):

林某:退休城市:钦州,缴费年限:28年,退休年龄:60周岁,缴费系数:110%

林某退休测算:

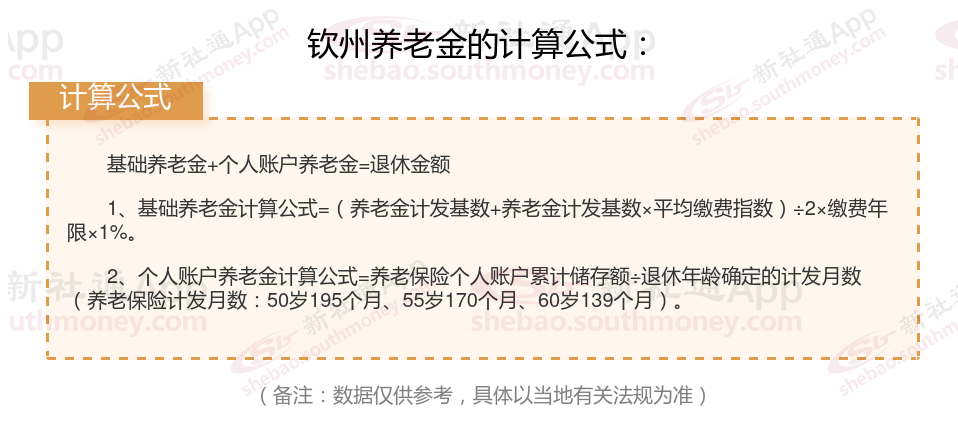

基础养老金= (养老金计发基数+养老金计发基数x平均缴费指数) ÷2×缴费年限×1%≈2150元

个人养老金=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )1620元

预计养老金合计=2150+1620=3770元。

老冯:退休城市:钦州,缴费年限:32年,退休年龄:60周岁,缴费系数:70%

老冯退休金测算:

基础养老金= (养老金计发基数+养老金计发基数x平均缴费指数) ÷2×缴费年限×1%≈1990元

个人养老金=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )≈1170元

预计养老金合计=1990+1170=3160元。

根据新社通app养老金计算器,轻松测算您的养老金!计算结果显示,林某与老冯的养老金差距源于缴费年限和缴费档位的差异,这一差距具体体现在数额上,林某的3770元减去老冯的3160元,等于610元。

养老金多少和什么因素有关?

退休年龄:影响退休金数额的另一个重要因素。一般来说,退休年龄越晚,个人领取养老金的时间就越长,但同时也可能面临更高的生活成本和健康风险。因此,在制定退休年龄时,需要综合考虑这些因素,确保退休人员的养老金待遇合理且可持续。

缴费档次:确定了个人每月缴纳的养老保险费用。选择较高的缴费档次意味着个人愿意为未来的退休生活承担更多的责任,因此退休后能够获得的养老金待遇也更高。

退休时间的早晚:退休的时间越早,养老金个人账户当中的余额就越多,可以领到的养老金就越多。同时,退休的越晚,养老金计发月数就越少,可以领到的养老金也就越多。

退休地的经济差异会导致养老金计算基数有所不同。像北京、上海这类一线城市,因其经济发达,养老金基数高,退休后领取的养老金也更多。相比之下,钦州等城市的养老金基数可能较低。

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!