工龄,作为衡量个人职业生涯长度的重要指标,直接关联着基本养老保险和个人账户养老金的积累,进而确定了退休后的生活质量。

据新社通app获悉,

下面新社丫丫一起来看下,以固原为例(不考虑过渡养老金):

谢某:退休城市:固原,缴费年限:31年,退休年龄:52周岁,缴费系数:140%

老柯:退休城市:固原,缴费年限:33年,退休年龄:52周岁,缴费系数:90%

谢某退休测算:

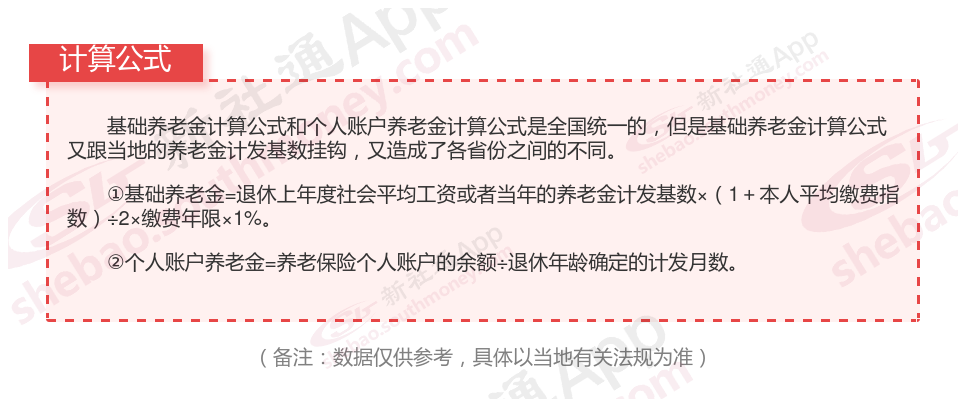

基础养老金= (养老金计发基数+养老金计发基数x平均缴费指数) ÷2×缴费年限×1%≈3460元

个人养老金=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )2220元

预计养老金合计=3460+2220=5680元。

老柯退休金测算:

基础养老金= (养老金计发基数+养老金计发基数x平均缴费指数) ÷2×缴费年限×1%≈2910元

个人养老金=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )≈1510元

预计养老金合计=2910+1510=4420元。

根据新社通app养老金计算器,轻松测算您的养老金!计算结果显示,谢某与老柯的养老金差距源于缴费年限和缴费档位的差异,这一差距具体体现在数额上,谢某的5680元减去老柯的4420元,等于1260元。

养老金待遇主要跟什么有关?

退休年龄:55周岁退休还是60周岁退休,在计算个人账户养老金的时候,计发月数是不同的。退休年龄越晚,计发月数越小,个人账户养老金可能算起来就会略高一些。简单说,就是在同等条件下,当地工资越高,缴费年限越长,退休年龄越晚,缴费工资越高,那么养老金自然也就高了。

缴费基数:缴费基数的高低也会直接影响到退休以后的养老金待遇,缴费基数越高,退休时本人平均缴费工资指数越高。

缴费年限:养老金数额的重要因素。一般来说,缴费年限越长,个人在养老保险体系中的贡献就越大,因此退休后能够领取的养老金数额也相应增加。这体现了养老保险体系中的“长缴多得”原则。

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!