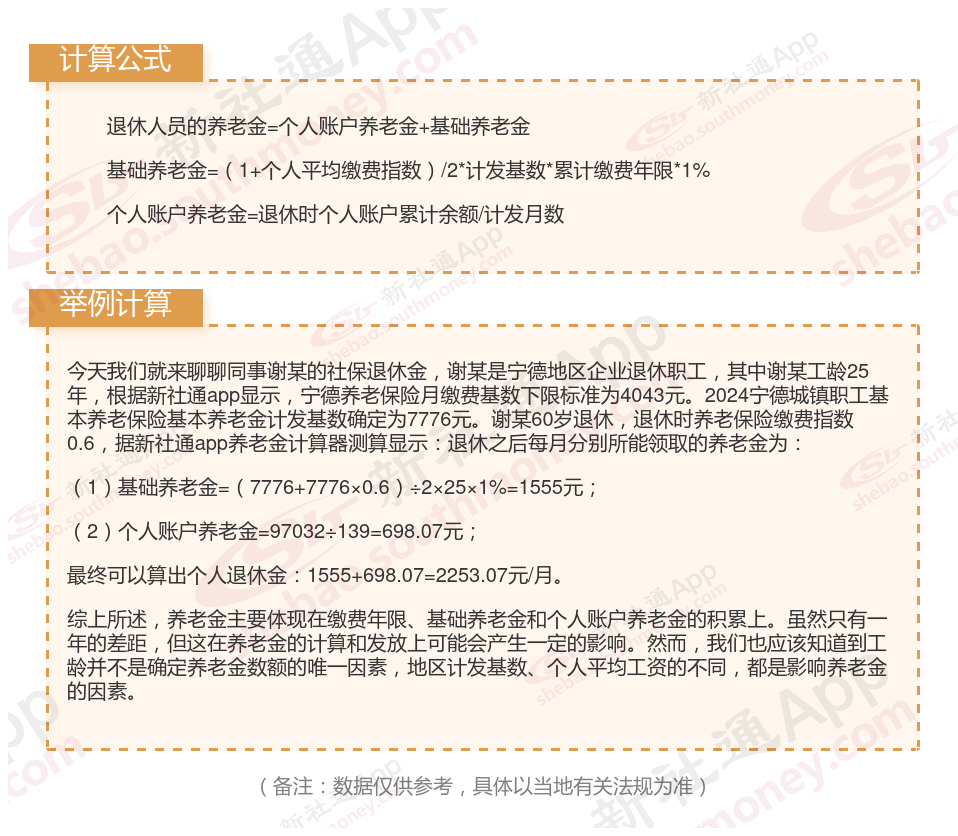

2025退休金计算方式是怎样的?

基础养老金月标准以当地上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%。计算公式为:

基础养老金=(参保人员退休时当地上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%

个人账户养老金为:退休时个人账户累计储存额÷退休年龄对应的计发月数。

2006年6月30日之前的视同缴费年限过渡性养老金=视同缴费账户总额÷120;2006年之后的视同缴费年限过渡性养老金=视同缴费账户总额÷计发月数。

灵活就业社保和职工社保区别

养老保险费计入统筹账户部分比例不同:灵活就业人员养老保险计入统筹账户部分为缴费基数的12%;企业员工养老保险计入统筹账户部分为缴费基数的16%。两者养老保险费计入个人账户部分都是缴费基数的8%,而计入统筹账户的部分不计算到个人退休待遇内。

缴费可选险种不同:在职员工由单位和个人共同缴费,可以交养老保险、医疗保险(含生育保险)、失业保险、工伤保险。灵活就业人员只能交养老保险、医疗保险,不能交生育保险、工伤保险,极少数省市可以交失业保险。

生育待遇不同:

女职工生育享有生育津贴,以职工产假或者计划生育休假天数计发,计发基数为职工所在用人单位前12个月生育保险月人均缴费基数除以30计算。计发天数为:顺产的,158天;难产、剖宫产的,增加15天;生育多胞胎的,每多生育1个婴儿,增加15天。

灵活就业人员参加职工医保不缴纳生育保险费,在职工医保待遇享受期内按照生育保险待遇标准享受生育医疗费待遇,不享受生育津贴待遇。

退休年龄:

正常退休后的领取年龄:

男职工退休年龄为年满60周岁。

女干部为55周岁,女工人为50岁。达到上述年龄并且在社保局办理了退休登记手续后,可以按月领取养老保险金。

个体工商户和灵活就业人员按照男年满60周岁、女年满55周岁时,累计缴费年限满15年退休。

退休金的多少与个人的缴费情况、社会平均工资水平、退休年龄、地方补助等多个因素息息相关。因此,劳动者在职业生涯中应积极参加养老保险,确保按时足额缴纳社保费用,以期在退休后获得充足的养老保险。同时,了解和关注养老保险体系的调整变化,对于规划个人退休生活、合理预期退休收入具有重要意义。