今天再来聊一下养老金的话题。养老保险福利是退休金、退休费的一部分。它是根据个人累计缴费年限、缴费工资、当地职工平均工资、个人账户金额、城镇人口平均预期寿命等因素确定的。

工龄是指员工在企业或组织中工作的年数。它是衡量员工在企业中工作时间长短的一个重要指标,在福利待遇、晋升机会等方面都有着重要的影响。

据新社保网小编获悉,

下面新社通小编一起来看下,以肇庆为例(不考虑过渡养老金):

吕某:退休城市:肇庆,缴费年限:26年,退休年龄:60周岁,缴费系数:110%

吕某退休测算:

基础养老金= (养老金计发基数+养老金计发基数x平均缴费指数) ÷2×缴费年限×1%≈2780元

个人养老金=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )1700元

预计养老金合计=2780+1700=4480元。

老郑:退休城市:肇庆,缴费年限:29年,退休年龄:60周岁,缴费系数:60%

老郑退休金测算:

基础养老金= (养老金计发基数+养老金计发基数x平均缴费指数) ÷2×缴费年限×1%≈2360元

个人养老金=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )≈1030元

预计养老金合计=2360+1030=3390元。

根据新社通app养老金计算器,轻松测算您的养老金!经过计算发现,吕某与老郑的在养老金上的差异,主要是由于他们的缴费年限和缴费档位不同所导致的。具体来说,两者的养老金差额达到了1090元,即吕某的4480元减去老郑的3390元。

退休金影响因素有哪些?

缴费基数:在职时,尽量选择较高的缴费基数,这样个人养老金账户中的资金积累会更多,进而提高退休金水平。

退休年龄也会影响退休金的多少,不同退休年龄对应的计发月数不同,退休年龄越晚,计发月数越小,从而可能导致个人账户养老金算起来略高一些。

缴费年限长短:缴费15年还是缴费30年,会直接影响退休后的养老金待遇。但是缴费满15年只是享受养老金的最低年限要求。

社会平均工资:社会平均工资是养老金计算中的重要因素,不同地区的社会平均工资差异会导致养老金的显著差别。工作地和参保地的经济发展水平越高,社平工资越高,基础养老金也会相应增加。

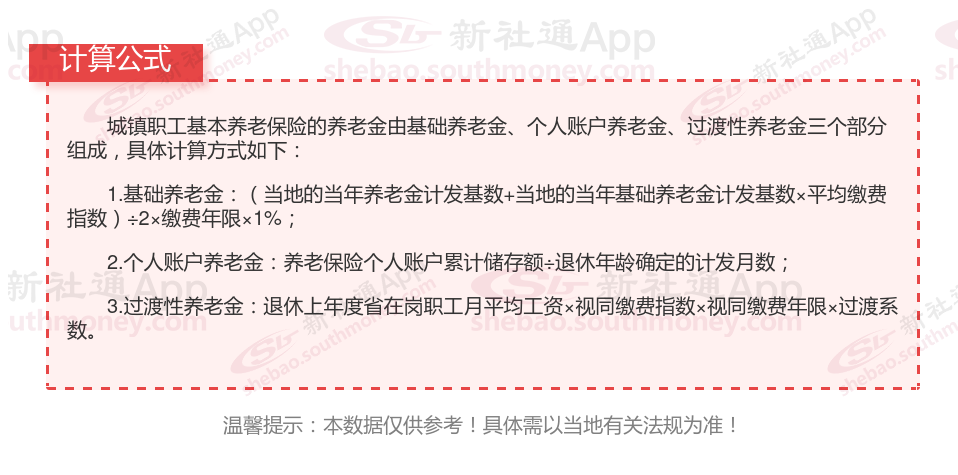

2025退休后退休金计算方法:

基本养老金=(退休时上年度全市城镇单位就业人员月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。

基础养老金计算公式为当地当年的养老金计发基数×(1+本人平均缴费指数)÷2×缴费年限×1%。

个人账户养老金=退休时个人账户储存额÷本人退休年龄相对应的计发月数。

个人账户养老金=个人账户储存额÷计发月数(计发月数根据退休年龄和当时的人口平均寿命来确定。计发月数略等于(人口平均寿命-退休年龄)X12。目前50岁为195、55岁为170、60岁为139,不再统一是120了)

过渡性养老金=退休时地区上年度在岗职工月平均工资×缴费指数×视同缴费年限×1.3%。

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!